Open Banking được ứng dụng trong mảng khách hàng cá nhân như thế nào?

Trong mảng ngân hàng bán lẻ, xu hướng open banking đang ngày càng len lỏi vào những dịch vụ tài chính từ cơ bản đến nâng cao của khách hàng.

Open Banking đã trở thành một xu hướng mới của ngân hàng Việt Nam. Trong mảng ngân hàng bán lẻ, xu hướng này đang ngày càng len lỏi vào những dịch vụ tài chính từ cơ bản đến nâng cao của khách hàng. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về những giá trị mà xu hướng Opan Banking đang đem lại cho nhóm khách hàng này.

Open Banking đang được sử dụng để cải thiện dịch vụ tài chính dành cho khách hàng bán lẻ như thế nào?

Bằng việc phát triển các hệ thống API, ngân hàng đang mở rộng các dịch vụ tài chính cho các bên thứ ba, tạo điều kiện để các bên thứ ba phát triển sản phẩm phục vụ cho các khách hàng bán lẻ. Những nhóm dịch vụ tài chính phổ biến nhất có thể kể đến như:

- Thanh toán (Payment Initiation): Bằng việc tích hợp hệ thống API thanh toán từ ngân hàng vào các bên thứ ba, giờ đây khách hàng có thể dễ dàng thanh toán qua các dịch vụ của bên thữ ba. API từ ngân hàng sẽ cho phép người dùng thanh toán trực tiếp từ tài khoản ngân hàng, không cần thẻ. VRP (thanh toán định kỳ linh hoạt) sẽ giúp kiểm soát tốt hơn so với các hình thức cũ.

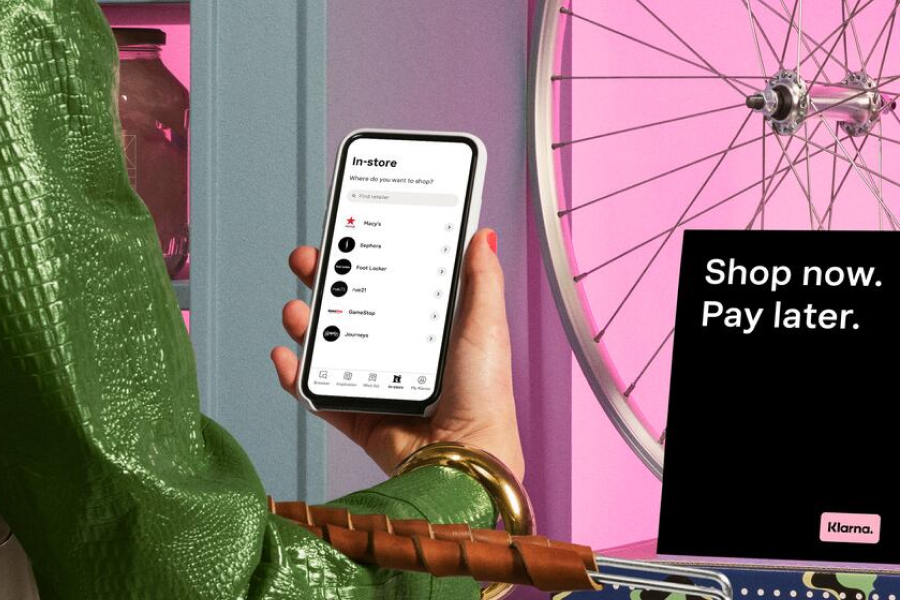

- Đánh giá tín dụng (Credit Scoring): Bên thứ ba có thể tận dụng các dữ liệu tài chính từ ngân hàng qua hệ thống API để đánh giá tín dụng toàn diện hơn, từ đó giúp các cá nhân có thể dễ dàng tiếp cận tín dụng, thúc đẩy tài chính toàn diện. Trong thế giới mà xu hướng Buy Now Pay Later ngày càng lên ngôi, các công ty này có thể truy cập vào dữ lieju tài chính thực tế từ ngân hàng đẻ đánh giá năng lực chi trả của khách hàng. Điều này sẽ giảm rủi ro về nợ xáu.

- Quản lý tài chính chung (Account Aggregation và Financial Management): Các ứng dụng quản lý tài chính cá nhân có thể dẽ dàng kết nối với tài khoản ngân hàng của khách hàng thông qua API, qua đó có thể trực quan hóa bức tranh tổng quan về tài chính của khách hàng. Từ những dữ liệu này, các ứng dụng tài chính có thể hỗ trợ lập ngân sách, tiết kiệm, tối ưu dòng tiền và ra quyết dịnh cho khách hàng, giúp khách hàng có cái nhìn tổng quan về tài chính.

- Mở tài khoản và xác minh danh tính số (Digital Onboarding & eKYC): API cho phép bên thứ ba (ví dụ như các app fintech, sàn thương mại điện tử, ví điện tử...) tích hợp quy trình mở tài khoản ngân hàng hoặc định danh điện tử (eKYC) ngay trên nền tảng của mình. Khách hàng không cần đến quầy, giúp quá trình mở tài khoản trở nên nhanh chóng, tiện lợi và đồng bộ với các dịch vụ khác.

- Xác thực và bảo mật (Identity & Security APIs): API xác thực (như xác minh OTP, định danh thiết bị, xác thực sinh trắc học...) giúp các đối tác đảm bảo an toàn cho người dùng, đặc biệt khi thực hiện giao dịch tài chính hoặc truy cập dữ liệu nhạy cảm.

Đọc thêm: Mô hình Banking as a Service thúc đẩy việc ứng dụng Open Banking

Cách bán lẻ, du lịch và ô tô nâng cao trải nghiệm khách hàng và giảm chi phí:

Open Banking không chỉ hỗ trợ các công ty tài chính tiếp cận khách hàng, nó còn giúp cho các ngành bán lẻ khác giải quyết những khúc mắc trong việc giao dịch với khách hàng. Điều này sẽ giúp cho các công ty từ các ngành như bán lẻ, ô tô và du lịch nghỉ dưỡng tiếp cận khách hàng một cách hiệu quả hơn.

- Ngành bán lẻ: Ở lĩnh vực bán lẻ, các doanh nghiệp có thể tích hợp trực tiếp giải pháp thanh toán tức thì, tài chính cá nhân hoặc vay tiêu dùng vào ứng dụng và website của mình mà không cần phải xây dựng hạ tầng ngân hàng phức tạp. Nhờ Open Banking, người tiêu dùng có thể thực hiện thanh toán, chia nhỏ hóa đơn hoặc truy cập tín dụng cá nhân chỉ trong vài cú nhấp chuột – tất cả đều được bảo mật và đồng bộ. Điều này không chỉ rút ngắn thời gian giao dịch mà còn giúp tăng tỷ lệ chuyển đổi và giá trị đơn hàng.

- Ngành ô tô: Trong ngành ô tô, Open Banking đang thúc đẩy mô hình "buy-now-pay-later" (BNPL) cho xe cộ, bảo hiểm tức thì và tài trợ hậu mãi thông qua kết nối dữ liệu tài chính cá nhân của khách hàng. Thay vì quy trình tài chính truyền thống kéo dài, khách hàng có thể được xét duyệt khoản vay hoặc bảo hiểm ngay trong showroom hoặc ứng dụng của đại lý nhờ kết nối với ngân hàng qua API. Điều này giúp cải thiện trải nghiệm mua xe và tăng doanh thu dịch vụ đi kèm cho các doanh nghiệp.

- Ngành du lịch: Với ngành du lịch và nghỉ dưỡng, Open Banking giúp tối ưu quy trình thanh toán, hoàn tiền và xây dựng các gói dịch vụ cá nhân hóa dựa trên dữ liệu chi tiêu và thói quen tài chính của khách hàng. Các công ty lữ hành có thể đề xuất các chương trình ưu đãi tài chính phù hợp với từng nhóm khách hàng, từ đó gia tăng khả năng chi tiêu và tỷ lệ quay lại.

Đọc thêm: Tính năng ngân hàng độc đáo tại Châu Á đem đến trải nghiệm hiện đại

Kết

Open Banking không chỉ là một công nghệ – đó là một nền tảng thay đổi cách ngân hàng và doanh nghiệp phục vụ khách hàng trong kỷ nguyên số. Với khả năng kết nối mở, bảo mật cao và khả năng đồng bộ dữ liệu theo thời gian thực, Open Banking đang mở ra cánh cửa cho những trải nghiệm tài chính liền mạch, cá nhân hóa và tiết kiệm chi phí trên toàn bộ hệ sinh thái tiêu dùng. Từ ngân hàng đến bán lẻ, ô tô hay du lịch, các tổ chức biết tận dụng làn sóng này sẽ không chỉ tối ưu hóa vận hành mà còn chiếm lợi thế cạnh tranh trong cuộc đua chuyển đổi số. Trong tương lai gần, Open Banking sẽ không còn là “lựa chọn nâng cao” – mà là tiêu chuẩn mặc định của mọi dịch vụ tài chính hiện đại.

Bài viết

liên quan

Chiến lược

/ 26 Th12, 2025Cách phân tích yêu cầu doanh nghiệp và lên kế hoạch cho dự án khi thời gian gấp

Chiến lược

/ 26 Th12, 2025Khách hàng cá nhân (Retail Banking) và những xu hướng phát triển sản phẩm trong thời đại mới

Chiến lược

/ 26 Th12, 2025Khách hàng doanh nghiệp (Business Banking) và những xu hướng phát triển sản phẩm trong thời đại mới

Chiến lược

/ 26 Th12, 2025Cơ hội và thách thức của ngành ngân hàng Việt Nam trong quá trình chuyển đổi số

Chiến lược

/ 26 Th12, 2025Tổng quan về hoạt động tài trợ thương mại của các ngân hàng tại Việt Nam