Sự giao thoa giữa ngân hàng truyền thống và các công ty fintech đang diễn ra như thế nào?

Mối quan hệ giữa ngân hàng truyền thống và các công ty fintech là một mối quan hệ phức tạp.

Nếu như trước đây cả hai bên đều coi nhau là đối thủ, thì giờ đây các ngân hàng truyền thống và các công ty fintech đang ngày càng trở nên phụ thuộc vào nhau, tạo nên một mối quan hệ cộng sinh. Trong bài viết nào, chúng ta sẽ cùng tìm hiểu rõ hơn về mối quan hệ giữa ngân hàng và công ty fintech – Họ cạnh tranh như thế nào, hợp tác ra sao và tương lai của mối quan hệ này sẽ tiến triển đến mức độ nào trong tương lai?

Sự cạnh tranh của ngân hàng truyền thống và các công ty Fintech

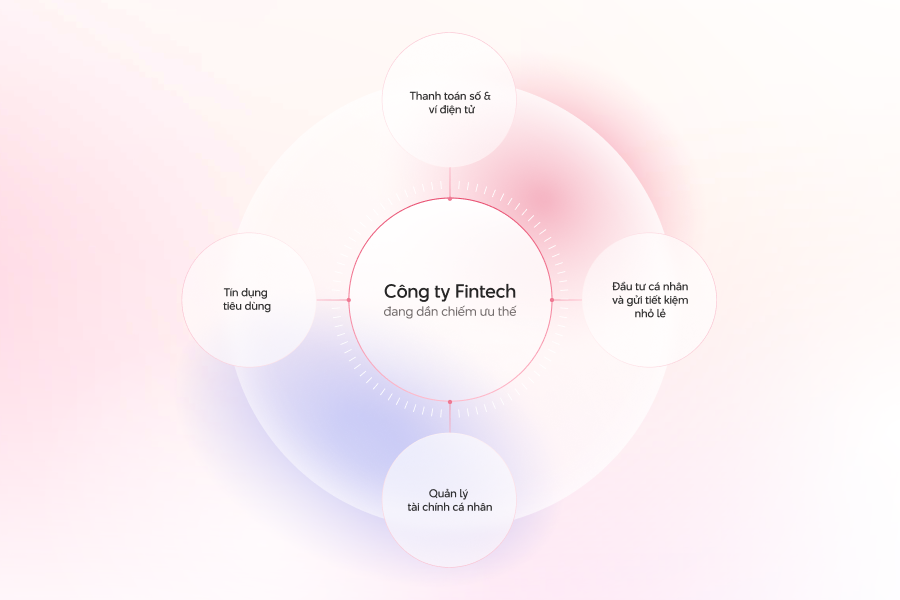

Trong quá khứ, sự xuất hiện của các công ty fintech đã làm chao đảo ngành ngân hàng truyền thống. Bằng sức mạnh và tốc độ của công nghệ mới, các công ty fintech đã dần cho thấy rõ tốc độ phát triển vượt bậc so với ngành ngân hàng truyền thống. Các công ty fintech với ưu thế về công nghệ, sự linh hoạt, khả năng đổi mới sáng tạo và tập trung vào các phân khúc thị trường ngách đã nhanh chóng chiếm lĩnh thị phần, gây áp lực lớn lên các ngân hàng truyền thống vốn có lợi thế về cơ sở hạ tầng, uy tín và quy mô khách hàng nhưng lại bị hạn chế bởi quy trình cồng kềnh, chi phí cao và tốc độ đổi mới chậm. Một số sản phẩm mà các công ty fintech đang dần chiếm lấy ưu thế so với các ngân hàng truyền thống có thể kể đến như:

- Thanh toán số và ví điện tử: Những thế hệ khách hàng mới đang ngày càng trở nên dễ bị hấp dẫn bởi một trải nghiệm số hiệu quả và đơn giản, nhất là trong những hoạt động giao dịch hàng ngày. Nắm bắt được cơ hội đến từ nhóm khách hàng mới nổi, các công ty fintech đang ngày càng đơn giản hóa quy trình thanh toán số, dần chiếm lấy ưu thế trước ngân hàng. Trong khi đó, các ứng dụng số của ngân hàng thường bị đánh giá là cũ kỹ và chậm cải tiến.

- Tín dụng tiêu dùng: Với sự ra đời của một loạt các công nghệ mới, việc kiểm tra lịch sử và cấp tín dụng cho khách hàng mới đang ngày càng trở nên dễ dàng. Trong vòng một vài năm trở lại đây, với sự ra đời của một loạt các công nghệ mới về AI và máy học (Machine Learning) đã giúp cho việc sử dụng dữ liệu khách hàng ngày càng hiệu quả. Chính những công nghệ mới này giúp tự động hóa, tiết kiệm tối đa thời gian phê duyệt tín dụng và giảm thiểu tối đa rủi ro về nợ xấu. Việc sử dụng tối đa dữ liệu của khách hàng cũng giúp cho các công ty công nghệ cá nhân hóa triệt để các sản phẩm tín dụng cho từng khách hàng. Giờ đây, khách hàng sẽ dễ dàng được phê duyệt chỉ trong vài phút với các gói vay nhỏ, các khoản vay BNPL (Buy now pay later) hay vay ngang hàng (P2P Lending) từ các công ty fintech, thay vì cần nhiều thủ tục giấy tờ và mất thời gian như với các ngân hàng truyền thống.

- Đầu tư cá nhân và gửi tiết kiệm nhỏ lẻ: Bằng việc thúc đẩy sự cắt giảm chi phí bằng công nghệ, các công ty fintech giờ đây có thể đề xuất mức lãi suất cao hơn cho các khoản tiền gửi của khách hàng và cắt giảm tối đa chi phí dịch vụ so với ngân hàng truyền thống. Đối với đầu tư, khách hàng có thể đầu tư từ những khoản tiền rất nhỏ qua việc đầu tư dưới dạng nhóm với các công ty fintech. Không chỉ vậy, nhiều công ty tài chính công nghệ đã bắt đầu phát triển hệ thống robo-advisor cho việc đầu tư, cá nhân hóa danh mục đầu tư theo khẩu vị và thông tin của từng khách hàng.

- Quản lý tài chính cá nhân: Khi mà việc quản lý tài chính cá nhân của khách hàng gặp nhiều khó khăn, thì các công ty fintech đã làm đơn giản hóa tác vụ này. Trong thời đại mà mỗi khách hàng có cho mình nhiều tài khoản tại nhiều ngân hàng khác nhau, những giải pháp về quản lý tài chính hiệu quả, theo dõi chi tiêu và tư vấn tiết kiệm của các công ty fintech đang ngày càng đóng một vai trò vô cùng quan trọng đối với khách hàng. Việc mang lại giá trị về việc quản lý tài sản sẽ sẽ khiến cho khách hàng rời ngân hàng để đầu tư hay tiết kiệm vào những nền tảng được gợi ý từ các công ty fintech, làm giảm doanh thu của các ngân hàng truyền thống.

Đọc thêm: Khách hàng cá nhân (Retail Banking) và những xu hướng phát triển sản phẩm trong thời đại mới.

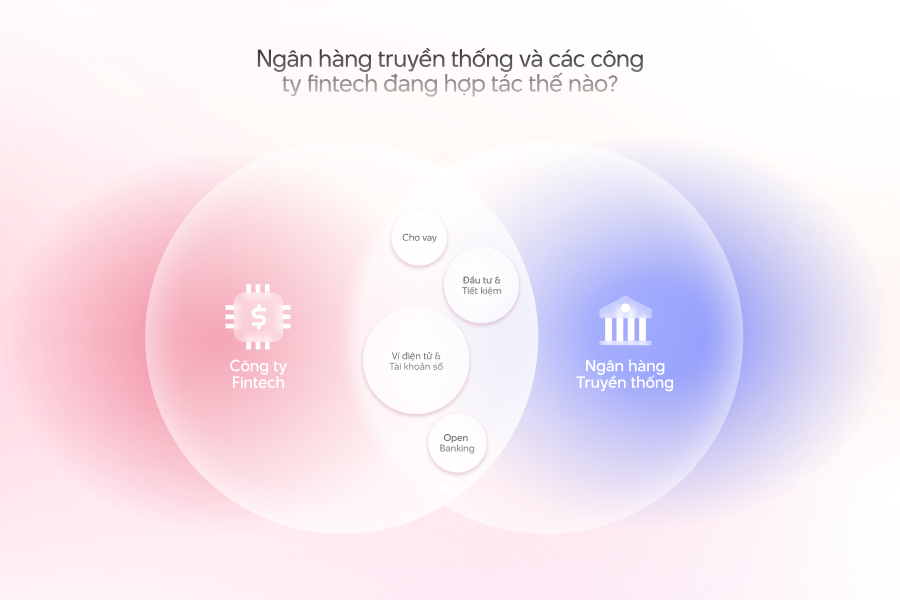

Ngân hàng truyền thống và các công ty fintech đang hợp tác thế nào?

Có một điều chắc chắn đó là các ngân hàng với lợi thế về vốn và quy mô sẽ không thể ngồi yên để mất thị phần vào các công ty fintech. Với mục tiêu chính là vẫn giữ vị thế trung tâm trong chuỗi giá trị tài chính cho khách hàng, các ngân hàng truyền thống đã bắt tay với các công ty fintech để mang lại giá trị lâu dài cho cả hai bên. Sự hợp tác giữa các công ty công nghệ và ngân hàng đã giúp cho cả hai bên mang lại những thế mạnh riêng để mang đến một chuỗi giá trị trọn vẹn đến với khách hàng, tạo tiền đề cho sự phát triển bền vững của ngành tài chính. Một số sự hợp tác về dịch vụ và sản phẩm giữa ngân hàng và các công ty fintech có thể kể đến như:

- Ví điện tử và tài khoản số: Nhiều ngân hàng đã bắt tay với các công ty Fintech để mở rộng tệp khách hàng của mình qua việc cho phép khách hàng đăng ký tài khoản ngân hàng trên chính ứng dụng Fintech. Không chỉ vậy, các giao dịch thanh toán qua ngân hàng nay đã được tích hợp vào nhiều ví điện tử như Zalo Pay và Momo. Điều này giúp cho ngân hàng tiếp cận được nhóm khách hàng trẻ mới nổi, là nhóm khách hàng có xu hướng sử dụng các ứng dụng thứ ba cho các giao dịch và hoạt động hàng ngày mà không tốn quá nhiều chi phí mở rộng khách hàng. Các công ty fintech vì thế cũng tăng uy tín với khách hàng và tận dụng được nền tảng ngân hàng lõi.

- Cho vay: Trong vòng một vài năm trở lại đây, văn hóa tiêu dùng nhanh đã trỗi dậy mạnh mẽ. Cùng với đó, các sản phẩm tín dụng tiêu dùng được cá nhân hóa tối đa và được phê duyệt nhanh chóng như vay tiêu dùng hay mua trước trả sau (BNPL) đã ra đời và phát triển vượt bậc. Đi theo xu hướng này, sự hợp tác giữa ngân hàng và các công ty Fintech hứa hẹn sẽ mang đến nhiều giá trị hơn cho khách hàng có nhu cầu về tín dụng. Trong khi các công ty Fintech có thể mang lại công nghệ giúp cá nhân hóa sản phẩm tín dụng và đẩy nhanh quy trình phê duyệt thì ngân hàng lại mang đến nguồn vốn dồi dào và sự tin cậy từ khách hàng, làm tăng giá trị đến cho tệp khách hàng tín dụng tiềm năng.

- Đầu tư và tiết kiệm: Các nền tảng Fintech hiện nay đang dần trở thành kênh phân phối hiệu quả cho các sản phẩm tài chính truyền thống như tiết kiệm online, chứng chỉ quỹ hay đầu tư vĩ mô. Ngân hàng khi hợp tác với những nền tảng này sẽ gia tăng lượng khách hàng gửi tiết kiệm, thu hút ròng vốn giá rẻ và tiếp cận được thêm các nhà đầu tư mới – những người có xu hướng đầu tư vĩ mô thông qua các kênh số hóa. Ngược lại, các công ty Fintech có thể tận dụng các sản phẩm đầu tư của ngân hàng để mở rộng hệ sinh thái tài chính của mình.

- Ngân hàng mở (Open Banking): Đây là hình thức cho phép các công ty thứ ba truy cập dữ liệu tài khoản ngân hàng của người dùng thông qua các giao diện lập trình mở (API). Ngân hàng nhờ đó có thể mở rộng hệ sinh thái dịch vụ, trở thành nền tảng để các đối tác tích hợp thêm các sản phẩm tài chính khác. Điều này giúp khách hàng tăng tần suất sử dụng tài khoản ngân hàng mà không cần trực tiếp phát triển mọi tính năng. Về phía các công ty Fintech, họ có thể tích hợp các dịch vụ tài chính vào nền tảng của mình, giúp nâng cao trải nghiệm liền mạch cho người dùng, tạo nên một hệ sinh thái tiêu dùng hoàn chỉnh cho khách hàng.

Đọc thêm: Open Banking: Cú hích mới mở ra 'kỷ nguyên' hợp tác cho Ngân hàng Việt

Tương lai của ngân hàng truyền thống và các công ty Fintech

Trong tương lai, sự kết hợp giữa các công ty fintech và ngân hàng truyền thống sẽ tạo ra một xu hướng tái định vị vai trò, với việc đôi bên vừa hợp tác, vừa cạnh tranh để phục vụ khách hàng tốt hơn. Ngân hàng truyền thống sẽ trở thành một “hà tầng tài chính” cung cấp các nền tảng tài chính cơ bản nhất cho khách hàng như tài khoản, thanh toán, quản trị rủi ro. Trong khi đó, các công ty Fintech sẽ đóng vai trò là nơi tiếp xúc với người dung, phát triển những tính năng linh hoạt và cá nhân hóa để hỗ trợ người dùng một cách hiệu quả nhất qua việc sử dụng hệ thống nền tảng từ các ngân hàng truyền thống.

Để duy trì sự sinh tồn và phát triển trong kỷ nguyên mới, các ngân hàng đã có những biện pháp thay đổi cấu trúc vận hành. Nhiều ngân hàng tại Việt Nam và trên thế giới đã bắt đầu phát triển ngân hàng số riêng nhằm cạnh tranh trực tiếp với các công ty Fintech. Các ngân hàng Việt Nam cũng đã bắt đầu có những chiến lược tái cấu trúc nội bộ, tích hợp công nghệ như AI và dữ liệu lớn để cắt giảm chi phí vận hành. Có thể nói, sự chuyển đổi số trong ngành ngân hàng đang phát triển với tốc độ thần tốc trong vòng một vài năm trở lại đây để giữ lấy thị phần từ các công ty Fintech.

Các công ty Fintech cũng có những chiến lược cho riêng mình trong bối cảnh số hóa hiện nay. Với lợi thế rõ ràng về công nghệ, các công ty Fintech đang ngày càng áp dụng các công nghệ mới như Blockchain, AI và Big Data vào các dịch vụ tài chính của mình. Bên cạnh đó, các ông ty Fintech cũng đang tập trung vào các thị trường ngách để nhanh chóng chiếm lấy thị phần mà các ông lớn ngân hàng đang bỏ lỡ. Sự cạnh tranh lành lạnh kết hợp với những chiến lược hợp tác hợp lý với ngân hàng khiến cho ngành fintech đang ngày càng mở rộng tại thị trường Việt Nam và trên thế giới.

Kết

Mối quan hệ giữa ngân hàng truyền thống và các công ty fintech không còn là cuộc đối đầu đơn thuần, mà đang chuyển mình thành một mối quan hệ cộng sinh – nơi hai bên vừa cạnh tranh, vừa hợp tác để cùng phát triển. Trong bối cảnh số hóa tài chính diễn ra mạnh mẽ, ngân hàng đang học hỏi từ sự linh hoạt và sáng tạo của fintech, trong khi fintech cũng cần đến uy tín, vốn và hệ sinh thái khách hàng của ngân hàng để mở rộng quy mô. Tương lai không thuộc về riêng ai, mà thuộc về những ai có khả năng thích ứng, đổi mới và tạo ra giá trị vượt trội cho khách hàng.

Bài viết

liên quan

Chiến lược

/ 17 Dec, 2025Xu hướng mua nhà của thế hệ mới – Ngành ngân hàng Việt Nam cần chuẩn bị những gì?