Đánh giá Rủi ro ESG và Tác động đến Quyết định Cấp tín Dụng của Ngân hàng Việt

Việc xây dựng các tiêu chí về ESG để đánh giá một doanh nghiệp trong hoạt động cung cấp vốn kinh doanh đang ngày càng trở nên quan trọng tại các ngân hàng ở Việt Nam.

Trong bài viết này chúng ta sẽ cùng tìm hiểu về bức tranh toàn cảnh của hoạt động cấp tín dụng trong bối cảnh các tiêu chuẩn về quản lý rủi ro môi trường xã hội đang ngày càng trở nên chặt chẽ.

Quy trình đánh giá rủi ro ESG trong hoạt động cấp tín dụng:

Trong những năm gần đây, ngân hàng nhà nước đã ban hành nhiều văn bản quan trọng để thúc đẩy phát triển ngân hàng xanh và quản lý rủi ro ESG. Mục tiêu của các văn bản mới nhằm thúc đẩy hoạt động tín dụng xanh trong các ngân hàng, hướng đến mục tiêu phát triển bền vững cho các doanh nghiệp trong nước. Không chỉ vậy, ngân hàng nhà nước còn phối hợp với các công ty tài chính quốc tế (IFC) ban hành sổ tay đánh giá rủi ro môi trường xã hội cho 15 ngành kinh tế trong hoạt động cấp tín dụng, giúp các TCTD có căn cứ để đánh giá cụ thể rủi ro ESG theo từng ngành nghề.

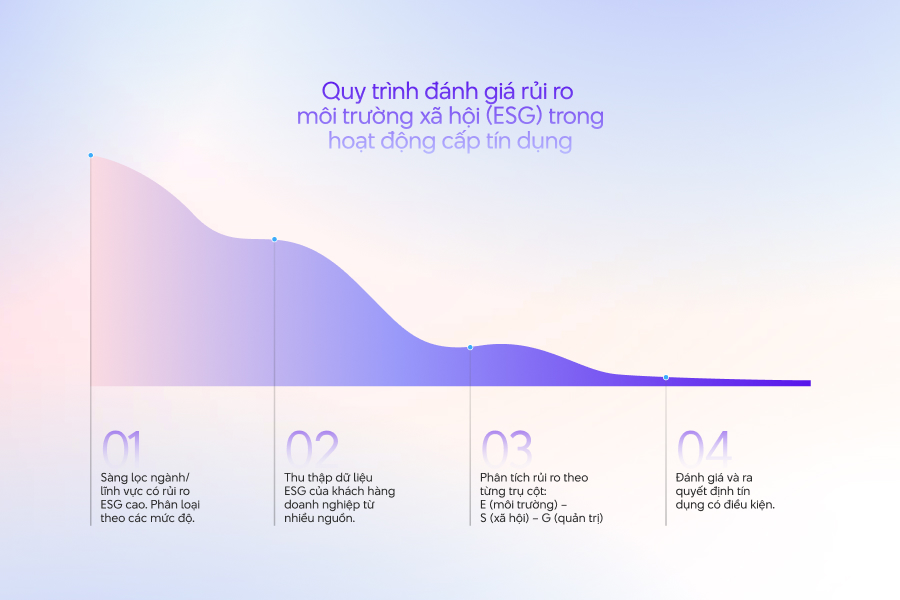

Các bước đánh giá rủi ro môi trường xã hội trong ngân hàng sẽ bao gồm các bước chính như sau:

- Bước 1: Sàng lọc ngành/lĩnh vực có rủi ro ESG cao (ví dụ: than đá, khai khoáng, hóa chất). Mỗi đề xuất cấp tín dụng sẽ được đánh giá dựa trên các rủi ro và tác động tiềm ẩn về môi trường và xã hội, được phân loại thành các mức độ: rủi ro cao, trung bình và thấp để áp dụng các biện pháp quản lý, giám sát phù hợp.

- Bước 2: Thu thập dữ liệu ESG của khách hàng doanh nghiệp (tự khai, thực địa, báo cáo kiểm toán, dữ liệu của bên thứ ba). Việc thu thập dữ liệu từ nhiều nguồn sẽ giúp cho ngân hàng có được một bức tranh chi tiết nhất về hoạt động cũng như những rủi ro về môi trường xã hội của doanh nghiệp đó.

- Bước 3: Phân tích rủi ro theo từng trụ cột E (môi trường) – S (xã hội) – G (quản trị). Nhiều ngân hàng tại Việt Nam đã xây dựng và hoàn thiện hệ thống quản lý rủi ro môi trường xã hội (ESMS), tích hợp vào chính sách ESG toàn ngân hàng, giúp đánh giá và quản lý rủi ro ESG xuyên suốt quá trình cấp tín dụng.

- Bước 4: Đánh giá và ra quyết định tín dụng có điều kiện. Bộ phận quản lý rủi ro môi trường xã hội của ngân hàng có tham gia vào quá trình thẩm định và đưa ra quyết định các khoản vay dự án có rủi ro môi trường ở mức trung bình hoặc cao.

Đọc thêm: ESG và chứng chỉ xanh là gì và tại sao doanh nghiệp và ngân hàng phải quan tâm?

Chiến lược phát triển ESG nội bộ trong ngân hàng:

Với xu hướng phát triển nhanh chóng của nền kinh tế Việt Nam, các doanh nghiệp Việt đã trang bị cho mình những chiến lược phát triển để phù hợp với với bộ tiêu chí ESG. Để đưa ra được những quyết định đúng trong việc cấp tín dụng cho các doanh nghiệp, các ngân hàng cần có những chiến lược hợp lý để tiếp cận các doanh nghiệp này. Một số các chiến lược phù hợp trong giai đoạn này có thể kể đến như:

- Tích hợp ESG vào chiến lược kinh doanh tổng thể: Ngân hàng cần có các chiến lược kinh doanh phù hợp và đóng góp cho các mục tiêu phát triển bền vững quốc gia và toàn cầu. Ngân hàng có thể đưa ra các chiến lược lan tỏa văn hóa phát triển bền vững trong nội bộ ngân hàng, giúp định hướng ngân hàng phát triển bền vững.

- Số hóa và tối ưu hóa hoạt động: Việc áp dụng số hóa trong hoạt động nội bộ giúp giảm thiểu việc sử dụng giấy tờ, tăng hiệu quả vận hành và giảm chi phí và tác động môi trường, đồng thời nâng cao năng suất lao động và quản lý rủi ro tốt hơn.

- Cân bằng lợi nhuận với rủi ro và trách nhiệm xã hội: ngân hàng phát triển bền vững khi đạt được sự cân bằng giữa lợi nhuận kỳ vọng và mức độ rủi ro chấp nhận được. Việc đánh giá kỹ lưỡng các yếu tố rủi ro môi trường xã hội trong quá trình xem xét cấp tín dụng giúp ngân hàng giảm thiểu rủi ro tài chính do các yếu tố ESG gây ra.

Đọc thêm: Hiệu quả sau quá trình chuyển đổi số của ngành ngân hàng Việt Nam.

Kết

Trong bối cảnh các yêu cầu về phát triển bền vững ngày càng được thắt chặt, việc tích hợp các tiêu chí ESG vào quy trình cấp tín dụng không chỉ giúp ngân hàng giảm thiểu rủi ro mà còn góp phần định hình một hệ sinh thái tài chính trách nhiệm và bền vững hơn. Đây chính là bước chuyển cần thiết để ngân hàng Việt Nam không chỉ đồng hành cùng doanh nghiệp mà còn dẫn dắt xu hướng phát triển kinh tế xanh trong tương lai.

Bài viết

liên quan

Chiến lược

/ 26 Nov, 2025Open Banking: Cú hích mới mở ra 'kỷ nguyên' hợp tác cho Ngân hàng Việt

Chiến lược

/ 26 Nov, 2025Open Banking được ứng dụng trong mảng khách hàng cá nhân như thế nào?

Chiến lược

/ 26 Nov, 2025Open Banking được ứng dụng trong mảng khách hàng doanh nghiệp như thế nào?

Chiến lược

/ 26 Nov, 2025Sự phát triển của Open Banking tại Việt Nam và trên thế giới đang diễn ra như thế nào?

Chiến lược

/ 26 Nov, 2025ESG và chứng chỉ xanh là gì và tại sao doanh nghiệp và ngân hàng phải quan tâm?