10 trào lưu mới để cải thiện trải nghiệm khách hàng ngân hàng số cho một cú nhảy vọt vượt bậc (P.2)

Tiếp nối phần 1, hãy cùng tìm hiểu cách các chiến lược số được truyền sức mạnh từ thiết kế trải nghiệm khách ngân hàng, nhằm chuyển đổi và thích ứng với sự cấp thiết của viễn cảnh thế giới mới.

(Tiếp tục phần 1)

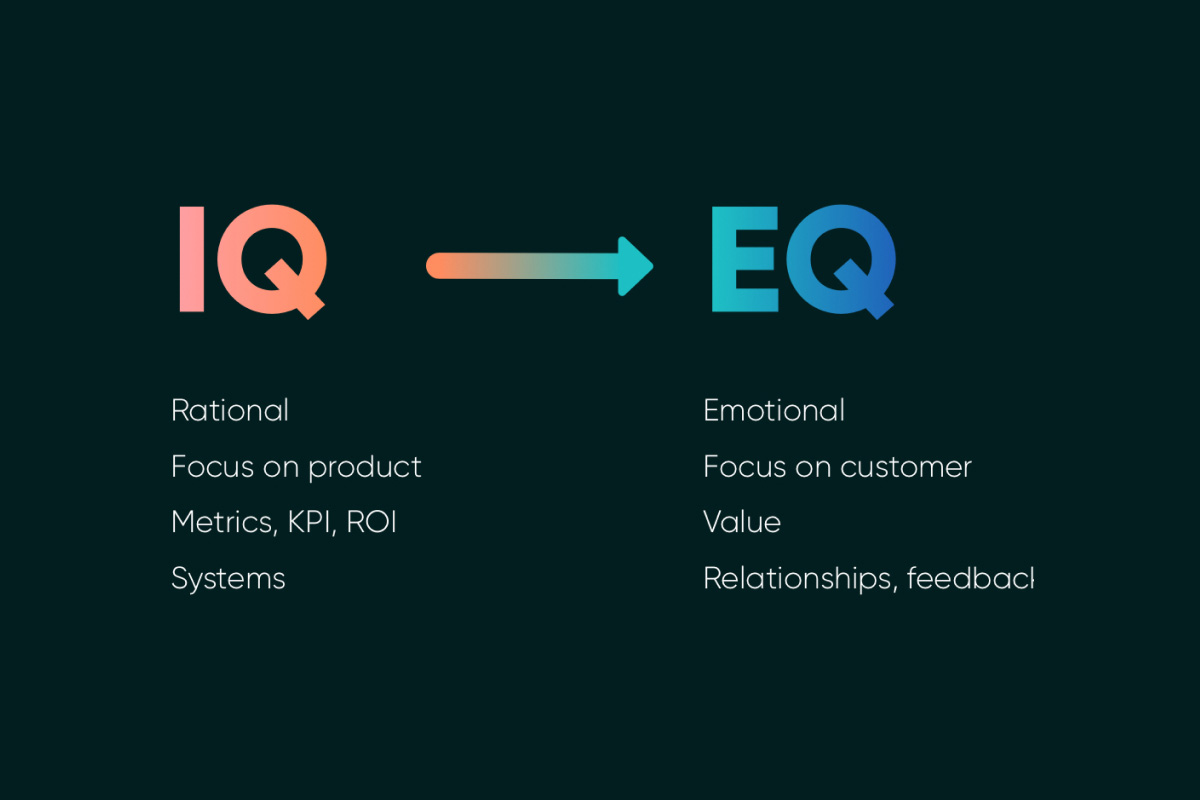

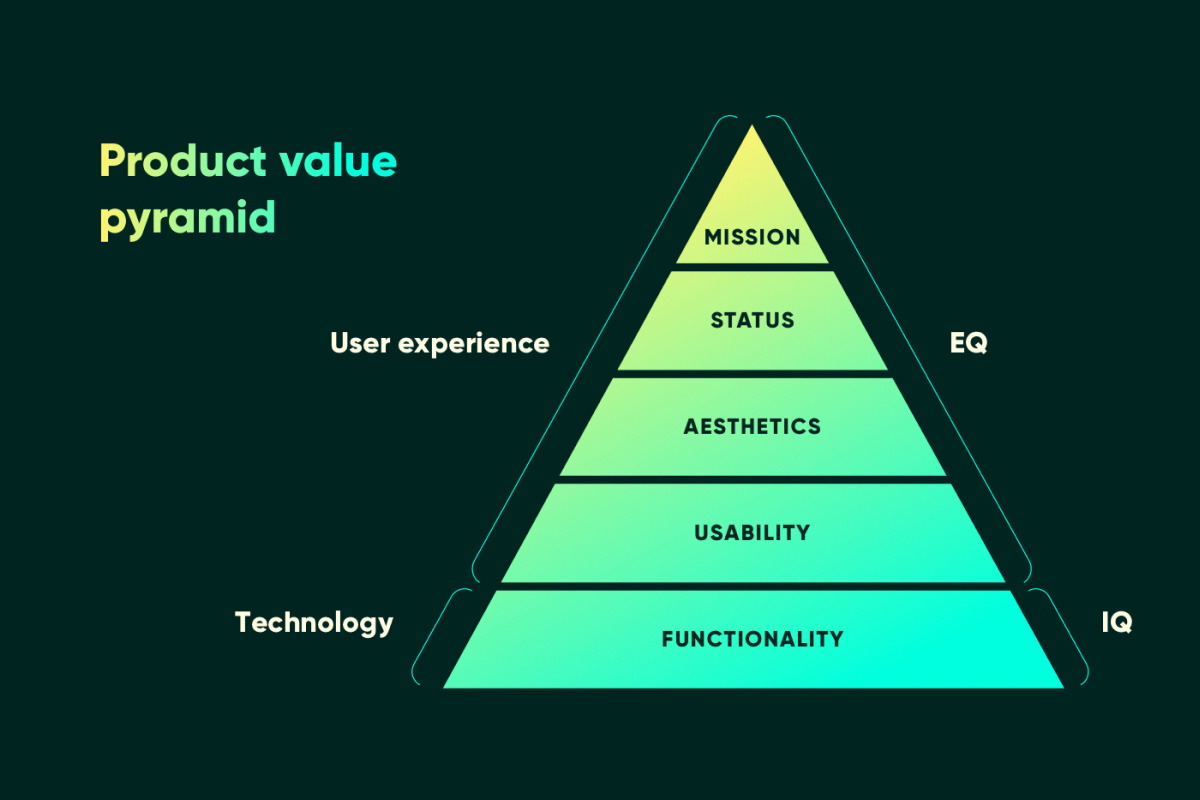

6. Chuyển từ IQ sang EQ

Sự xuất hiện của các công nghệ mới ngày càng nhanh chóng. Vì bản chất là giúp cuộc sống dễ dàng hơn, nên điều quan trọng là các đổi mới phải dễ hiểu và dễ sử dụng. Để đảm bảo điều đó, các developer xuất sắc với chỉ số IQ phát triển cao là chưa đủ. Cần có những người thông minh về mặt cảm xúc, những người đóng vai trò phiên dịch giữa khách hàng và sự phức tạp của các cơ hội được khám phá bởi công nghệ mới.

Trong thời đại số, trọng tâm kinh doanh đang chuyển dịch nhanh chóng từ IQ sang EQ - từ trí tuệ sang cảm xúc. Tư duy của các thương hiệu đang chuyển từ khía cạnh lý trí như các thước đo hiệu suất khác nhau sang khía cạnh cảm tính như sự hài lòng của khách hàng và nhân viên, cũng như xây dựng mối quan hệ lâu dài. EQ là tất cả về tác động cảm xúc của sản phẩm hoặc dịch vụ của thương hiệu đối với cuộc sống của mọi người.

Trong tương lai gần, sự đồng cảm sẽ quan trọng hơn cả bây giờ. Cuộc chiến tranh giành lòng trung thành từ người dùng sẽ khó hơn, kỳ vọng và yêu cầu của người dùng cho một trải nghiệm cá nhân hoá cũng sẽ tăng đáng kể, kéo theo các cơ hội cho công nghệ thoả mãn người dùng.

Điều khác biệt giữa robots và con người là khả năng cảm nhận cảm xúc và sự đồng cảm với người khác. Điều này nghĩa là, khi các công nghệ tương lai hé lộ năng lực phục vụ loài người, hoàn toàn phụ thuộc vào những người đứng sau các bộ máy, người định hướng về thành công của đầu ra.

Các thương hiệu tài chính trong thời kì hậu đại dịch và sau đó sẽ là những người hợp nhất lòng đồng cảm và kết nối cảm xúc chỉ có ở con người với khả năng của công nghệ.

7. Thiết lập tính nhất quán thông qua hệ sinh thái sản phẩm

Thông thường, các bên sẽ số hoá sản phẩm riêng biệt. Điều này gây ra sự rời rạc trong trải nghiệm khách hàng tài chính, vì khả năng sử dụng, kiến trúc thông tin và bản thân giao diện khác nhau. Ngoài ra, việc có các phòng ban khác nhau làm việc trên sản phẩm của riêng họ tạo ra sự thiếu nhất quán.

Điều này dẫn tới trải nghiệm khách hàng ngân hàng tệ, vì người dùng thường mong đợi dịch ngân hàng có tính kết nối, luồng mượt mà và không rời rạc. Nếu bực mình với sự thất vọng và xung đột số này, khách hàng có thể quyết định chuyển sang một công ty tài chính khác cung cấp sự nhất quán và lưu chuyển suôn sẻ trên tất cả các sản phẩm số.

Sự rời rạc, thiếu nhất quán có thể phá vỡ trải nghiệm khách hàng tài chính và gây ra rất nhiều rắc rối. Vấn đề chính thường đến từ sự thiếu sót một tầm nhìn tổng thể gồm cả sản phẩm và dịch vụ từ các trung tâm tài chính. Điều này cũng đến từ sự thật rằng các kênh truyền thông số thường được cân nhắc như một hướng truyền tải dịch vụ thay thế được thêm vào.

Đọc thêm: 10 bài học đắt giá minh chứng cho công nghệ “lỗi thời” ảnh hưởng đến trải nghiệm ngành ngân hàng

Theo Salesforce, 76% khách hàng kì vọng trải nghiệm tương tác ổn định, xuyên suốt tất cả phòng ban. Tuy nhiên, 54% nói rằng họ cảm giác như phòng Sales, Dịch vụ và Marketing không chia sẻ chung các thông tin.

Để tránh sự rời rạc này, các phòng ban của một thương hiệu tài chính thành công phải làm việc với nhau để tìm ngay ra cách cải thiện trải nghiệm khách hàng đa kênh. Một cách thực tế hơn là tạo hệ thống thiết kế UX/UI cũng như chiến lược số chuẩn. Điều này sẽ đảm bảo rằng mọi người đều cũng làm việc trên một hệ sinh thái sản phẩm và dễ dàng phát triển giải pháp số ổn định trong lĩnh vực trách nhiệm cụ thể của mình.

Các thương hiệu tài chính thành công xây dựng lòng tin nơi khách hàng bằng cách vượt qua các silo tổ chức để tạo và phát triển hệ sinh thái hợp nhất, thân thiện, đảm bảo luồng liên kết và trải nghiệm dễ chịu.

8. Cung cấp trải nghiệm tài chính theo ngữ cảnh

Tương lai sẽ thay đổi cách xây dựng các thương hiệu tài chính mạnh mẽ. Chìa khoá để trở thành công ty tài chính thành công hậu Covid là tập trung 100% vào vấn đề của khách hàng theo cách khả thi nhất, thay vì theo một viễn cảnh tiêu chuẩn. Điều này yêu cầu sự đồng cảm với khách hàng để thấu hiểu, cảm nhận nỗi buồn như của mình và đem lại giải pháp giúp cuộc sống dễ dàng hơn.

Từ góc nhìn thực tế hơn này, điều này yêu cầu trải nghiệm ngân hàng theo ngữ cảnh và mang tính cá nhân hoá. Khi số lượng các giải pháp công nghệ tiên tiến về xử lý và cá nhân hóa dữ liệu thông qua AI ngày càng trở nên dễ tiếp cận hơn, càng có nhiều cơ hội mà FI có thể cung cấp cho khách hàng.

Theo Salesforce, 66% khách hàng mong đợi các công ty phải thấu hiểu nhu cầu và kì vọng cá nhân, trong đó 34% thường xuyên làm vậy. Hơn nữa, 52% mong đợi các đề nghị có thể cá nhân hoá hơn.

Các sản phẩm tài chính theo ngữ cảnh, được cá nhân hóa được hỗ trợ bởi công nghệ phải:

- Cung cấp đủ thông tin cho người dùng về bất kì tình huống nào cần sự chú ý

- Giúp cải thiện tình hình sức khoẻ tài chính người dùng bằng cách giám sát và gợi ý

- Đưa ra các dự báo tài chính và đề xuất những khả năng độc đáo theo nhu cầu và mục tiêu cụ thể của người dùng, trong một bối cảnh cụ thể;

- Trong tương lai gần, nên có thể kích hoạt ngời dùng tiến hành các hoạt động tài chính bằng cách sử dụng xử lý giọng nói, cử chỉ, khoa học thần kinh, VR và AR.

Một ứng dụng cung cấp trải nghiệm theo ngữ cảnh nên có khả năng dự báo chính xác khi nào người dùng cần một sản phẩm cụ thể, và cung cấp bằng cách kết hợp Big Data với phân tích dự đoán dựa trên hành vi. Dữ liệu phải sẵn để sử dụng, cung cấp các ưu đãi được cá nhân hóa dựa trên hành vi mua hàng và tài chính của người dùng.

Đọc thêm: Xây dựng trải nghiệm số cho MB Bank

Mặc dù loại công nghệ cần thiết cho toàn bộ trải nghiệm theo ngữ cảnh này có thể vẫn chưa được phát triển đầy đủ, nhưng vẫn có những lựa chọn khác để bắt đầu di chuyển theo hướng này. Ví dụ, một công ty hoàn toàn mới trong ngành tài chính là ngân hàng đàm thoại - Bella Loves Me, dựa trên giao diện trò chuyện và nhằm mục đích nâng cá nhân hóa lên một tầm cao mới bằng cách sử dụng AI và các dịch vụ trợ giúp đặc biệt.

Rõ ràng là các thương hiệu tài chính thành công trong tương lai sẽ là những người tận dụng tối đa những tiến bộ công nghệ này, tạo ra những sản phẩm “vô địch” trong việc cá nhân hóa.

9. Kết hợp với những công ty Fintech và công ty công nghệ

Các sáng kiến ngân hàng mở được giới thiệu tích cực đã dẫn đến sự xuất hiện của nhiều sự hợp tác giữa các ngân hàng và các công ty Fintech. Các ngân hàng tiên tiến nhất đang tích cực đầu tư vào các công ty Fintech và tích hợp công nghệ của họ vào dịch vụ của mình.

Rõ ràng rằng, rất nhiều thành công tương lai trong thế giới số đều dựa vào sự sẵn sàng kết hợp. Sự sẵn sàng để tích hợp giải pháp từ bên thứ 3 cho phép những người đương nhiệm cải thiện gói dịch vụ cho người dùng và truyền tải thêm các giá trị đi kèm. Điều này cũng mở ra rất nhiều cơ hội.

Nhưng, những cơ hội phát triển mới được liên kết với không chỉ Fintech mà còn với Big Data. Những ngân hàng đang chuyển đối số đang tích cực ứng dụng nền tảng và dịch vụ Big Tech để cải thiện trải nghiệm khách hàng ngân hàng, tố ưu quy trình làm việc và đẩy mạnh dịch vụ.

Chiến lược số của các tổ chức tài chính thành công phải gồm guidelines để theo dõi, áp dụng và kết hợp với công ty Fintech và Big Tech. Triển vọng số trong tương lai của FI phụ thuộc vào việc có nhanh đáp ứng và thích nghi được công nghệ từ Big Tech không. Ví dụ, những ngân hàng từng chậm chân khi kết nối thẻ với Google Pay và Apple Pay đã mang lại sự bực mình và bối rối với những khách hàng muốn được thanh toán bằng smartphone.

Để đáp ứng kì vọng của khách hàng, những ngân hàng hiện đại phải nhìn rộng ra ngành công nghiệp tài chính truyền thống. Họ phải làm việc với những chuyên gia về tài chính từ các startup Fintech hay những kĩ sư UX, những bên thiết kế giao diện chuyên nghiệp hoặc những chuyên gia nghiên cứu người dùng, những người hiểu nhu cầu và hành vi của khách hàng thời đại 4.0, để tạo nên những sản phẩm số tốt, dễ chịu.

10. Nâng giá trị trải nghiệm khách hàng tài chính lên một tầm cao mới

Trong đại dịch, nhu cầu với các sản phẩm số đã tăng vọt. Rõ ràng, chuyển đổi số là điều phải làm để sống sót và vượt qua những viễn cảnh có thể thấy trước. Bên cạnh đó, các cơ quan quản lý và cơ quan chính phủ khác nhau đã buộc phải ứng phó với thách thức toàn cầu này bằng cách cởi mở hơn với ngành tài chính với những người mới tham gia, chẳng hạn như Fintech. Điều này đã làm tăng nhu cầu đối với các sản phẩm tài chính số và giảm bớt các rào cản gia nhập thị trường.

Hầu hết người đương nhiệm truyền thống vẫn đang cung cấp chức năng cơ bản và cải thiện khả năng sử dụng. Khách hàng có thể thực hiện các tình huống cơ bản hàng ngày của họ, nhưng nó thường gây ra khó khăn. Mức độ trải nghiệm người dùng khá thấp, chưa kể đến những cảm xúc tích cực mà dịch vụ sẽ gây ra thông qua thiết kế thú vị, các yếu tố trò chơi hóa hoặc tương tác động.

Trong khi đó, các công ty Fintechs mới tiếp tục hoà vào dòng chảy thị trường với những giải pháp số xây dựng trên nền tảng tính năng cơ bản bằng cách đưa những trải nghiệm khách hàng tuyệt vời, trong thời kì của những thiết kế bắt mắt và từ đó thu hút khách trung thành cho sứ mệnh trung thành tiếp theo.

Ví dụ, chương trình Ant Forest đã được kích hoạt trong ứng dụng Alipay khuyến khích người dùng thu thập điểm năng lượng để trồng cây. Nửa tỷ người dùng đã tham gia vào “Rừng Kiến” - Ant Forest, kết quả là 100 triệu cây đã được trồng, với tổng diện tích gần một nghìn km vuông!

Đã đến lúc để các người đương nhiệm bước lên, chiếm lĩnh cuộc chơi và cung cấp một loạt các khả năng mình có bằng cách nâng cấp hệ sinh thái số của mình dành cho các sản phẩm tài chính. Các FI có thể xây dựng trải nghiệm khách hàng CX ngân hàng số, vận hành trên giao diện hiện đại và kết nối với những tính cách khác nhau của khách hàng bằng cách giải quyết các nhu cầu cụ thể của khách hàng, dù là các gia đình, teens, người có chuyên môn hay các VIPs.

Đọc thêm: Chiến lược CX cho chuyển đổi số ngành Ngân hàng

Những ngân hàng hiện tại đã có lòng trung thành và niềm tin từ khách hàng qua quá trình hàng năm qua, và đó là lợi thế lớn với vượt lên trên những “tay mơ” mới gia nhập. Trong tài chính, quan trọng số 1 vẫn phải là niềm tin. 82% khách hàng đồng ý rằng sự đáng tin của công ty sau đại dịch quan trọng hơn những gì họ làm năm trước. Hãy sử dụng lợi thế này như nền tảng và tiếp tục phát triển sản phẩm để không chỉ đầy tính năng mà còn dễ sử dụng, dễ nhìn và dễ giới thiệu cho người khác.

Thế giới mới, cơ hội mới

Đây là lúc mọi doanh nghiệp nhớ lại về lí do tồn tại của mình và phải làm gì để đề xuất cho các khách hàng. Trong những lúc như này, chỉ còn cách tìm ra cách tốt nhất để phục vụ khách hàng và giảm bớt những căng thẳng thường ngày. Nếu khách hàng cảm nhận được sự hỗ trợ, quan tâm và tốt bụng từ các công ty tài chính, các công ty sẽ nhận được vô vàn lòng tin, lòng trung thành và sự tôn trọng trong phạm vi và cường độ khó lường trong bối cảnh của cuộc khủng hoảng. Vì vậy, hãy xem đây là cơ hội để đưa công việc kinh doanh lên một tầm cao mới bằng cách hình thành mối quan hệ tình cảm lâu dài với khách hàng trong thế giới hậu đại dịch.

Bài viết

liên quan

Chiến lược

/ 01 Th6, 2023Sự thay đổi trong hành trình trải nghiệm khách hàng CX của ngành hàng không

#

/ 01 Th6, 2023Chuyển đổi số mô hình kinh doanh để bắt kịp xu thế 4.0

UX/UI

/ 01 Th6, 2023Cải thiện trải nghiệm khách hàng CX ngay với 3 bước đơn giản sau

Branding

/ 01 Th6, 2023Checklist Những Điều Cần Chuẩn Bị Trước Một Dự Án Branding

Branding

/ 01 Th6, 2023Scotiabank tiết kiệm chi phí bản quyền font trong thời đại số

UX/UI

/ 01 Th6, 2023Nghiên cứu người dùng - User Research có đang được đánh giá quá cao?