Sự chuyển đổi trong mô hình kinh doanh của ngân hàng tại Việt Nam - Cơ hội và thách thức

Giai cấp thương nhân - những người cho nông dân vay ngũ cốc - được cho là nguyên mẫu đầu tiên của các ngân hàng. Tuy nhiên, sự phát triển quan trọng của các ngân hàng được định vị vào thời kỳ Phục Hưng, khi các tổ chức tài chính phát triển mạnh mẽ ở Châu Âu. Từ gốc rễ ban đầu, các ngân hàng đã chứng kiến những thăng trầm trong nền kinh tế trên toàn thế giới, và chúng có thể sẽ tồn tại cho đến khi con người hình thành bản năng bảo vệ an toàn của mình.

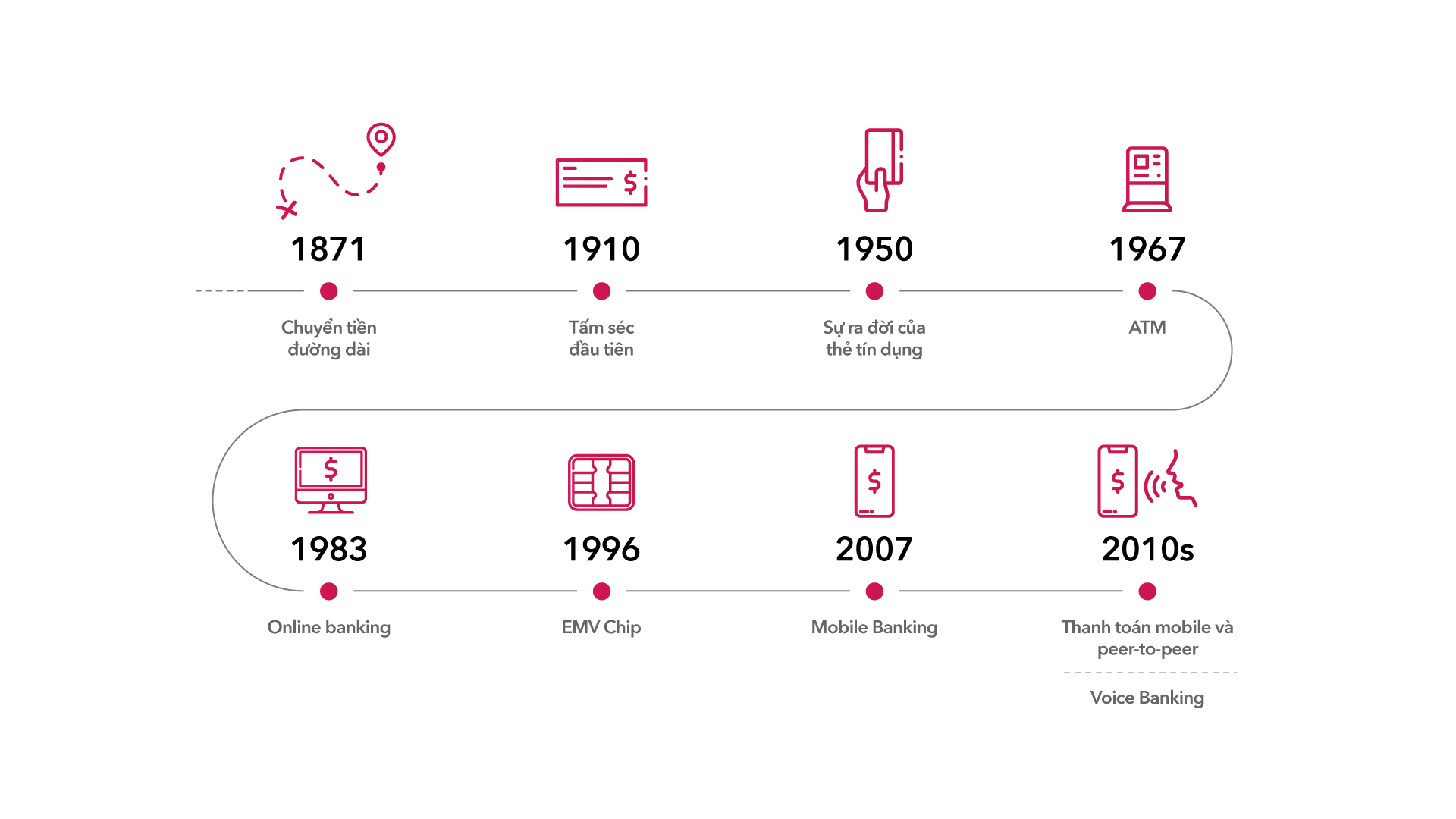

Lịch sử của ngân hàng khởi đầu vào thế kỷ 11, khi con người lần đầu tiên sử dụng một tấm séc giấy để thực hiện một giao dịch tài chính. Công nghệ của ngân hàng cũng trải qua một chặng đường đáng kể - từ chuyển tiền đường dài đến séc và thẻ tín dụng, từ máy ATM đến internet banking và mobile banking, và không hề bất ngờ khi thời đại của voice banking đang đến.

Chặng đường phát triển của ngân hàng trong vài thập kỷ qua cho thấy sự chuyển đổi dần dần từ vật lý sang kỹ thuật số, với việc máy tính thay thế máy ATM và dữ liệu ảo thay thế tiền trong ví. Ngân hàng đã và đang thích nghi và phát triển để đáp ứng nhu cầu khách hàng của họ trong việc bảo vệ những tài sản có giá trị. Không chỉ vậy, công nghệ đã thay đổi cách chúng ta nhìn nhận và làm việc với tiền của mình. Tiền xu, hóa đơn giấy, thẻ tín dụng, thẻ ghi nợ và bây giờ là tiền ảo, tất cả đều là bằng chứng về cách ngân hàng nâng cấp công nghệ trong khi đáp ứng nhu cầu đầu tư, giao dịch và chi tiêu. Tuy nhiên, trong khi tất cả những nguyên tắc cơ bản của ngân hàng giữ nguyên, các phương thức hoạt động của họ đã thay đổi. Và sự thay đổi này chắc chắn làm cho hoạt động ngân hàng có tổ chức hơn, bảo mật hơn và hiệu quả hơn rất nhiều.

Năm 1914, William Smith - một nhà kinh tế học người Mỹ và là tác giả cuốn sách tên “Ngân hàng” - nói về hệ thống ngân hàng tồn tại vào thời điểm đó. Trong cuốn sách, ông chỉ ra bốn dịch vụ chính mà các ngân hàng đang cung cấp cho khách hàng của họ:

- Bảo toàn tiền và các vật có giá trị khác

- Xử lý thanh toán

- Cho vay

- Tư vấn đầu tư

Khi cuốn sách được viết, các dịch vụ này được ngân hàng cung cấp và được sử dụng thông qua ngân hàng. Cho đến ngày nay, bốn dịch vụ cơ bản này là nền tảng của tất cả các ngân hàng thương mại. Các ngân hàng liên tục cập nhật các sản phẩm và dịch vụ của họ để đáp ứng nhu cầu của khách hàng, như trường hợp máy ATM đầu tiên vào năm 1967 ở London, sự phát triển của dịch vụ ngân hàng tại nhà vào đầu những năm 1990 tới thiên niên kỷ mới, nơi hơn 80% các ngân hàng tại Hoa Kỳ cung cấp dịch vụ ngân hàng trực tuyến. Tuy nhiên, các kênh mà khách hàng lựa chọn để tiếp cận và sử dụng bốn dịch vụ cơ bản này đã nhanh chóng thay đổi.

Xem thêm: Sự chuyển dịch của ngành ngân hàng và thế hệ Millennials

Dịch vụ ngân hàng ra sao trong quá khứ?

Trước khi có tiền, ngũ cốc và gia súc được sử dụng làm phương tiện trao đổi. Sau đó, các chủ ngân hàng, những người cho vay và thợ kim hoàn đã cho thế chấp bằng tiền mặt hoặc bất cứ thứ gì có giá trị. Khi tiền in bắt đầu trở nên phổ biến, các ngân hàng và chủ ngân hàng thương mại bắt đầu đổi tiền lấy tiền với các khoản lãi được tính toán.

Hệ thống xử lý thanh toán trước đây giống hệt như chúng ta thấy ngày nay. Mỗi người cho vay tiền sẽ sử dụng một sổ đăng ký với chi tiết từng khoản nợ. Dữ liệu khi đó còn hạn chế và không có nhiều tính toán cần thực hiện nên việc theo dõi tiền đi và đến có thể thực hiện trực tiếp. Các khoản vay cũng được duyệt dễ dàng vào thời điểm đó mà không cần điền thông tin hay ký nhiều. Bất cứ ai đang cần vay chỉ cần đưa ra yêu cầu và được chấp thuận cho vay để đổi lấy thứ gì đó có giá trị như một khoản thế chấp. Một khía cạnh khác khiến các khoản vay trong quá khứ khác với quy trình cho vay hiện đại là các khoản vay không cần chỉ hoàn trả bằng tiền.

Thời điểm ấy, tư vấn đầu tư vẫn còn mới mẻ. Đầu tư vào bất động sản là lựa chọn duy nhất cho đến những năm cuối thế kỉ 20 khi các quỹ tương hỗ, cổ phiếu và cổ phần được coi là các lựa chọn đầu tư khác. Ngay cả khi đó, ngân hàng cũng không tích cực tham gia vào việc tư vấn đầu tư hoặc đề xuất các kế hoạch tương tự.

=> Sự chuyển dịch của ngành ngân hàng và thế hệ Millennials

Ngân hàng: Cái nhìn từ hiện tại

Ngân hàng ngày nay chính là tất cả dữ liệu và mạng lưới mà nó sở hữu. Người ta hầu như không cần đến ngân hàng để gửi tiền hay đổi séc. Tiền được lưu trữ trong một con chip nhỏ trên thẻ cho phép thực hiện giao dịch thanh toán. Bên cạnh đó, các ngân hàng và hồ sơ ngân hàng ngày nay có tính bảo mật cao và khó bị giả mạo. Bốn dịch vụ cơ bản mà nhà kinh tế học Smith từng đề cập cũng có sự thay đổi lớn.

Bảo toàn tiền và các vật có giá trị khác

Các ngân hàng ngày nay có đủ năng lực để bảo toàn số tiền mà khách hàng gửi. Các tổ chức tài chính sử dụng các công nghệ yêu cầu giao thức xác thực và bảo mật phân lớp. Các ứng dụng di động và website đã giúp việc truy cập khoản tiền dễ dàng hơn và bảo mật hơn. Giao dịch rút tiền đơn giản chỉ yêu cầu người dùng hoàn thành các tiêu chuẩn xác thực như mật khẩu, câu hỏi bảo mật hoặc OTP di động để truy cập tài khoản. Mọi giao dịch trên tài khoản đều được thông báo cho chủ tài khoản thông qua tin nhắn, email và thông báo trong ứng dụng trên thiết bị cá nhân. Các tiện ích như hạn chế số lần thử mỗi phiên đăng nhập giúp ngăn chặn các cuộc tấn công mã hóa.

Một số ngân hàng như USAA sử dụng dấu vân tay, FaceID, giọng nói và các kỹ thuật sinh trắc học để phát hiện và ngăn chặn các hoạt động gian lận. Tất cả các biện pháp này đảm bảo rằng tiền trong ngân hàng được bảo vệ khỏi bất kỳ hình thức đe dọa vật lý hoặc không gian mạng nào.

Xử lý thanh toán

Một trong những thay đổi rõ rệt ở sự phát triển của ngân hàng là quy trình xử lý thanh toán. Các phương thức xử lý thanh toán trong các ngân hàng ngày nay chủ yếu tập trung vào ủy quyền hơn là điền biểu mẫu. Hoạt động xử lý của ngân hàng, với sự trợ giúp từ công nghệ, đã góp phần giảm thiểu thủ tục giấy tờ.

Tại ATM, khách hàng có thể rút tiền tự động mà không có sự tham gia của nhân viên giao dịch. Một số máy cũng được trang bị hệ thống xử lý séc với nhận dạng ký tự quang học. Các cổng thanh toán đã có những hình thức mới. Công nghệ EMV, thiết bị thanh toán thẻ (mPos), thanh toán không tiếp xúc, hình thức fintech mới nhất và bitcoin là một phần của cuộc sống của chúng ta ngày nay. Những công nghệ tuyệt vời này đang biến đổi các khoản thanh toán và việc xử lý chúng trên một sổ cái kỹ thuật số bảo mật hơn.

Cho vay

Fintech đang thay đổi mô hình phê duyệt khoản vay. Sự phát triển của ngân hàng hiện đã cho phép hình thức vay ngang hàng, trái ngược với hình thức cho vay truyền thống là chấp nhận tiền gửi từ khách hàng này để cung cấp dịch vụ vay cho khách hàng khác. Quá trình cho vay được thực hiện nhanh chóng với sự can thiệp của công nghệ. Các ngân hàng trước đó sẽ mất thời gian để phê duyệt các đơn đề nghị vay bởi việc xác minh nền tảng tài chính của người nộp đơn diễn ra trực tiếp. Ngày nay, Internet giúp hoàn thành việc xác minh trong vòng 24 giờ. Phương pháp phê duyệt nhanh tương tự cũng đang được áp dụng cho thẻ tín dụng và thẻ ghi nợ. Ngân hàng hiện có thể thu thập dữ liệu từ nhiều trang trực tuyến khác nhau để xác định khả năng trả nợ của người đi vay.

Tư vấn đầu tư

Công nghệ đang giúp các nhà cố vấn và tư vấn viên xây dựng mối quan hệ khách hàng tốt hơn. Một nghiên cứu gần đây của Capgemini - một tập đoàn hàng đầu thế giới về giải pháp kỹ thuật số - cho biết gần 64% số người tham gia cuộc khảo sát mong đợi việc quản lý đầu tư trong tương lai của họ diễn ra trên nền tảng số. Dữ liệu từ việc sử dụng các công nghệ như Big Data và phân tích, đang giúp cả tư vấn viên và khách hàng hiểu được xu hướng trên thị trường, từ đó giúp họ có những góc nhìn đa chiều hơn về nền kinh tế. Thêm vào đó, sự hiện diện của dữ liệu khách hàng trên Internet đã cho phép các ngân hàng tiếp cận và tận dụng tốt nhất tình hình thị trường nhằm tối đa hóa lợi tức đầu tư.

Tóm lại, sự phát triển của ngân hàng đã được tăng tốc bởi công nghệ. Tất cả các khía cạnh của ngân hàng - giao tiếp, chia sẻ dữ liệu, xử lý dữ liệu và dự báo - đã được nâng tầm nhờ sử dụng công nghệ. Nhận thấy tiềm năng fintech mang lại cho một tổ chức, lĩnh vực ngân hàng đang nỗ lực tạo ra giá trị số cho chính họ và cho cả khách hàng của họ. Những lộ trình mới này được dự đoán sẽ đưa không chỉ ngành ngân hàng mà toàn bộ ngành tài chính đến những vị trí mới trong tương lai, với những cơ hội đầy hứa hẹn.

Dịch vụ ngân hàng: Truyền thống hay kỹ thuật số?

Hành vi của khách hàng

Khi các ngân hàng theo đuổi việc áp dụng kỹ thuật số để cải thiện hiệu quả và trải nghiệm khách hàng, họ phải điều hướng sự ưa chuộng của khách hàng cho các kênh khác nhau với những nhu cầu khác nhau. Trong một số trường hợp, khách hàng đón nhận các công nghệ mới vì sự thuận tiện. Trong những trường hợp khác, họ quay lại các hình thức truyền thống theo thói quen hoặc đơn giản vì phản kháng sự đổi mới.

Theo khảo sát mới nhất của McKinsey về đối tượng người tiêu dùng ngân hàng bán lẻ với 45.000 người tiêu dùng ở 20 quốc gia, những dòng chảy chéo này đang tạo ra những thay đổi nhanh chóng trong cách các ngân hàng kết nối và vun đắp mối quan hệ với khách hàng của họ.

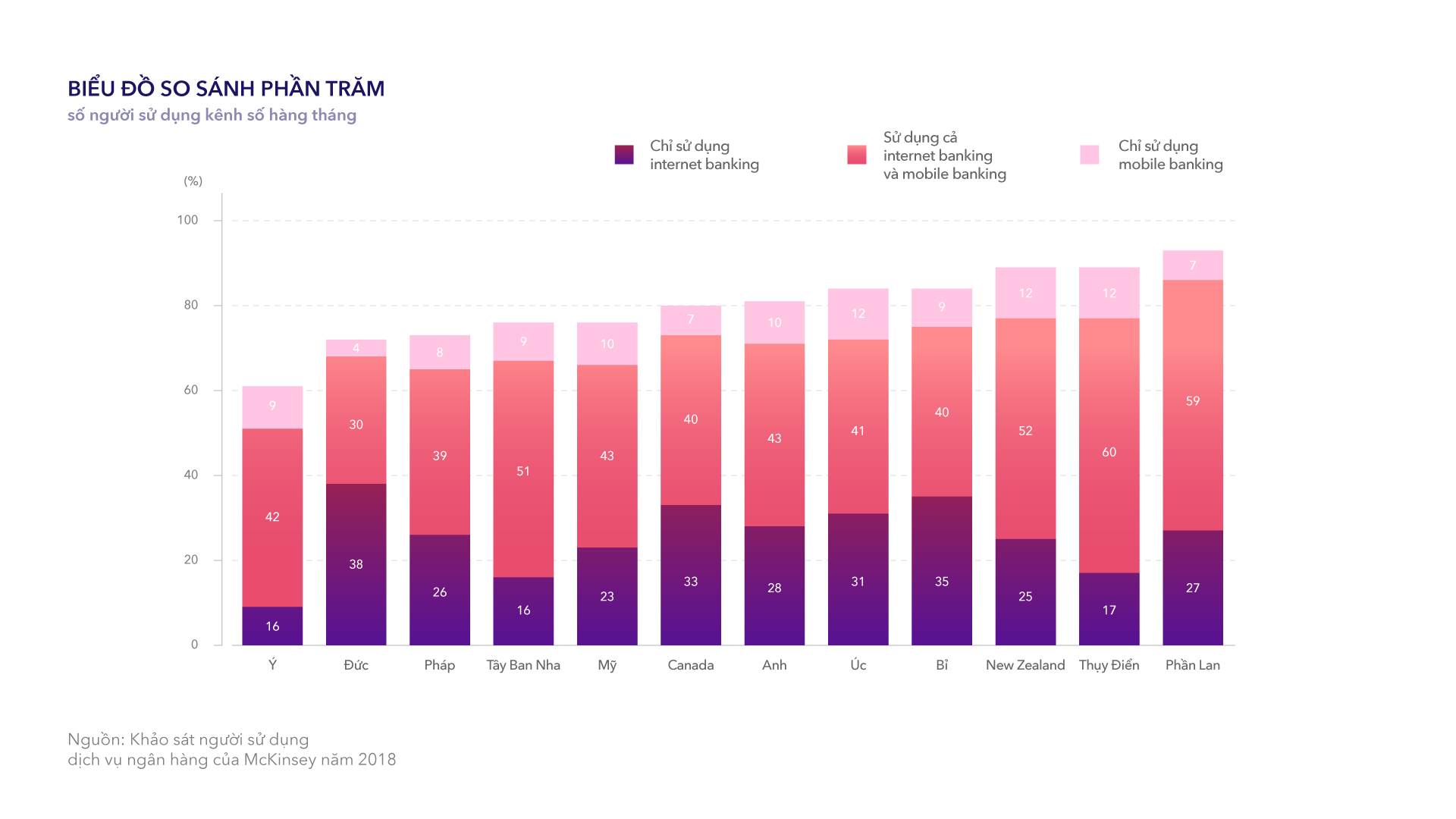

Cũng theo khảo sát, kênh kỹ thuật số ngày càng trở nên quan trọng, ngay cả ở các quốc gia chậm áp dụng kỹ thuật số hơn. Ví dụ như ở Ý, hơn ⅔ khách hàng hiện đang sử dụng các kênh kỹ thuật số. Trong khi đó, ở các quốc gia nơi số hóa tiến bộ nhanh chóng hơn, con số này là hơn 85%.

Hệ quả của việc ứng dụng kỹ thuật số là khách hàng ít đến các chi nhánh ngân hàng hơn. Ví dụ, ở Đức, tỷ lệ người ghé thăm chi nhánh mỗi tháng một lần đã giảm từ 60% vào năm 2012 xuống 31% vào năm 2018, trong khi ở Thụy Điển, tỷ lệ này giảm từ 27% xuống còn 8%. Nhìn chung, khách hàng ngày càng có xu hướng sử dụng các kênh kỹ thuật số và đặt lịch hẹn trước khi cần ghé chi nhánh ngân hàng để được tư vấn đặc biệt, giải quyết các vấn đề phức tạp hoặc để đăng ký mua các sản phẩm phức tạp như thế chấp.

Dù lượt ghé chi nhánh giảm đáng kể, song kỹ thuật số không thống trị tất cả các hoạt động của ngân hàng. Các chi nhánh vật lý vẫn đóng một vai trò quan trọng. Bên cạnh việc là nơi khách hàng có thể đến để tư vấn trực tiếp về các vấn đề phức tạp vì việc có một chi nhánh ngân hàng gần nhà vẫn là một trong những yếu tố chính mà khách hàng cân nhắc khi lựa chọn ngân hàng. Vào năm 2018, theo phân tích của McKinsey, 91% khách hàng mới của ngân hàng ở Tây u đến từ chi nhánh, trong khi ở Bắc Mỹ con số này là 77%.

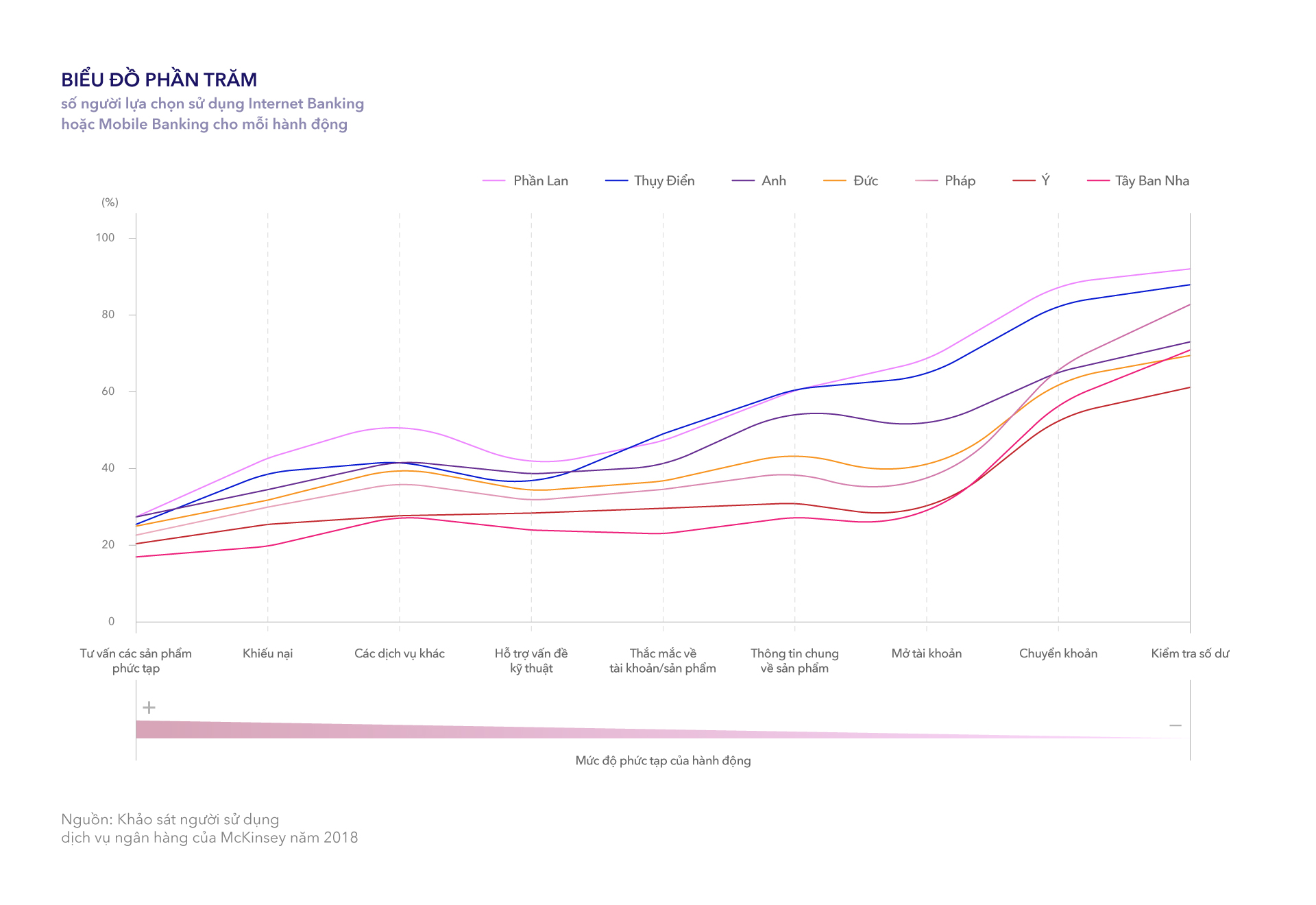

Câu chuyện về kênh phân phối của ngân hàng sẽ tương đối đơn giản nếu khách hàng ưa thích các kênh kỹ thuật số hơn cho những giao dịch thông thường, đôi khi ghé chi nhánh để mở tài khoản hoặc đăng ký những sản phẩm và dịch vụ có tính phức tạp. Nhưng câu chuyện thực tế lại mang nhiều sắc thái hơn khi khách hàng hiện đang đi qua nhiều kênh khác nhau cùng một lúc để giải quyết vấn đề và có được câu trả lời họ mong muốn. Họ cũng ưa chuộng các kênh kỹ thuật số có sự xuất hiện của tương tác từ người thật. Một ví dụ điển hình của hành vi này là sự tăng lên trong nhu cầu sử dụng tư vấn từ xa thông qua điện thoại và internet, được hỗ trợ bởi các nhà quản lý quan hệ khách hàng chuyên nghiệp (RM).

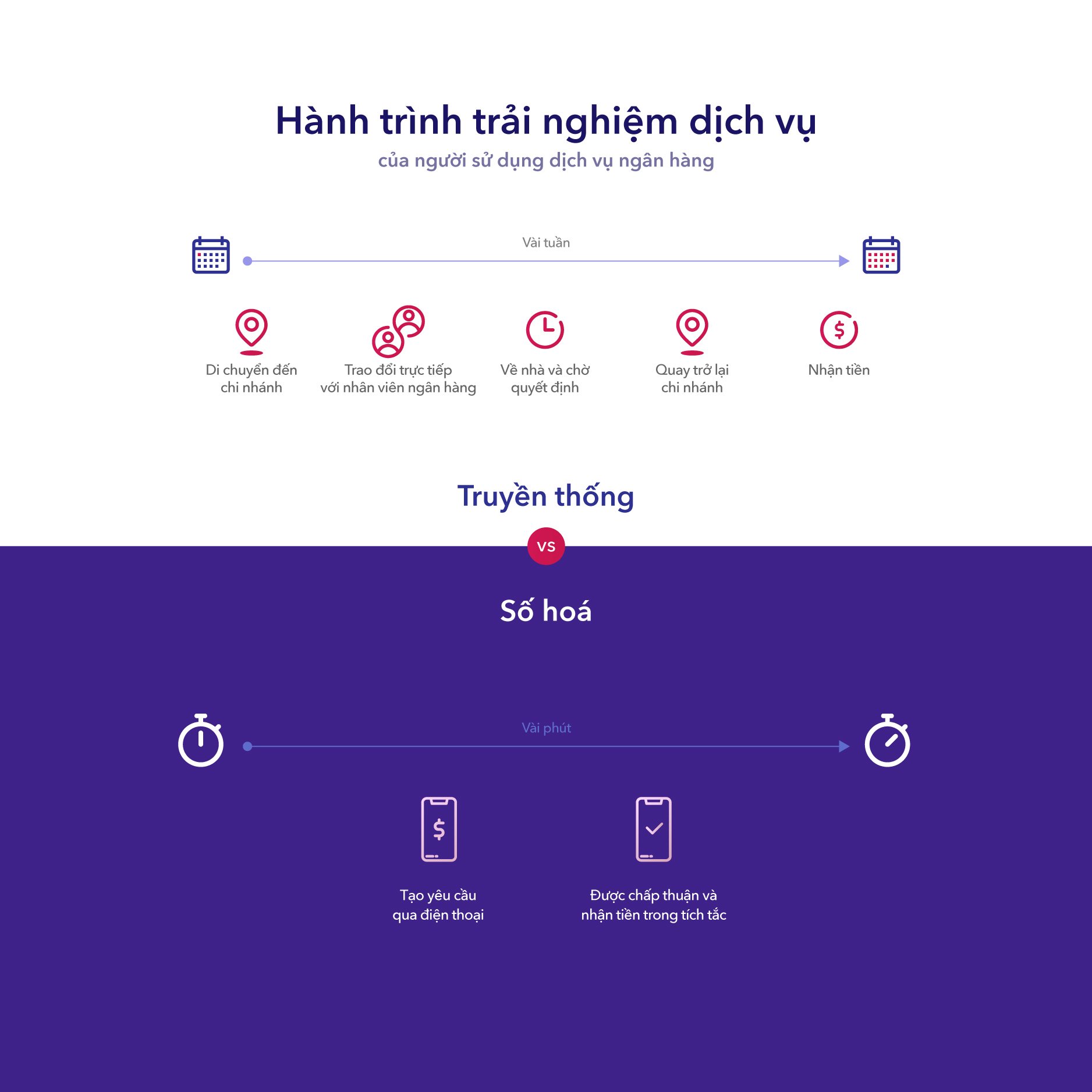

Đối với khách hàng, sự khác biệt giữa kênh truyền thống và kênh kỹ thuật số có thể được ví như sự khác biệt giữa đi bộ và đi máy bay. Hành trình khách hàng truyền thống bao gồm việc đi tới các chi nhánh để nói chuyện với bộ phận chăm sóc khách hàng và tư vấn viên, chuẩn bị các tài liệu giấy tờ cần thiết để đáp ứng yêu cầu KYC và sau đó chờ đợi nhiều ngày để nhận được quyết định từ ngân hàng. Với số hóa, khách hàng có thể khám phá và đăng ký sản phẩm trên điện thoại của họ và nhận tiền vào ví di động, tất cả chỉ trong vài phút.

Ngày càng nhiều khách hàng tìm kiếm các tổ chức tài chính có thể cung cấp cho họ dịch vụ cá nhân hóa và tích hợp tốt trên cả kênh truyền thống và kỹ thuật số để đáp ứng nhu cầu ngày càng cao của họ.

Khách hàng đang trở nên ít trung thành hơn với ngân hàng chính và chuyển tiền qua nhiều nhà cung cấp khác nhau. Điều này là do khách hàng hiện nay có thể dễ dàng tiếp cận với nhiều nguồn thông tin về tỷ giá và các sản phẩm trên thị trường, và thời gian mở tài khoản mới được rút ngắn đi đáng kể. Đây có thể là một mối lo ngại với các ngân hàng, nhưng cũng là cơ hội để họ xây dựng mối quan hệ sâu sắc hơn với khách hàng của họ.

Đa kênh là xu hướng tất yếu

Trong khi ngân hàng số đã trở thành lựa chọn mặc định với nhiều khách hàng, vẫn có những đối tượng khách hàng khác coi trọng điểm chạm con người. Và ngay cả những người ưa thích việc thực hiện giao dịch thông qua ứng dụng cũng muốn được tương tác trực tiếp với con người khi giao dịch các sản phẩm tài chính phức tạp. Khi các ngân hàng tiếp tục đạt được tiến bộ trong việc số hóa trải nghiệm khách hàng, họ cũng phải nhớ rằng đa kênh không thể thiếu được khía cạnh quan trọng từ phía con người. Để tối đa hóa doanh số, các ngân hàng phải kết hợp hiệu quả các kênh kỹ thuật số và con người để tạo ra một trải nghiệm đa kênh liền mạch.

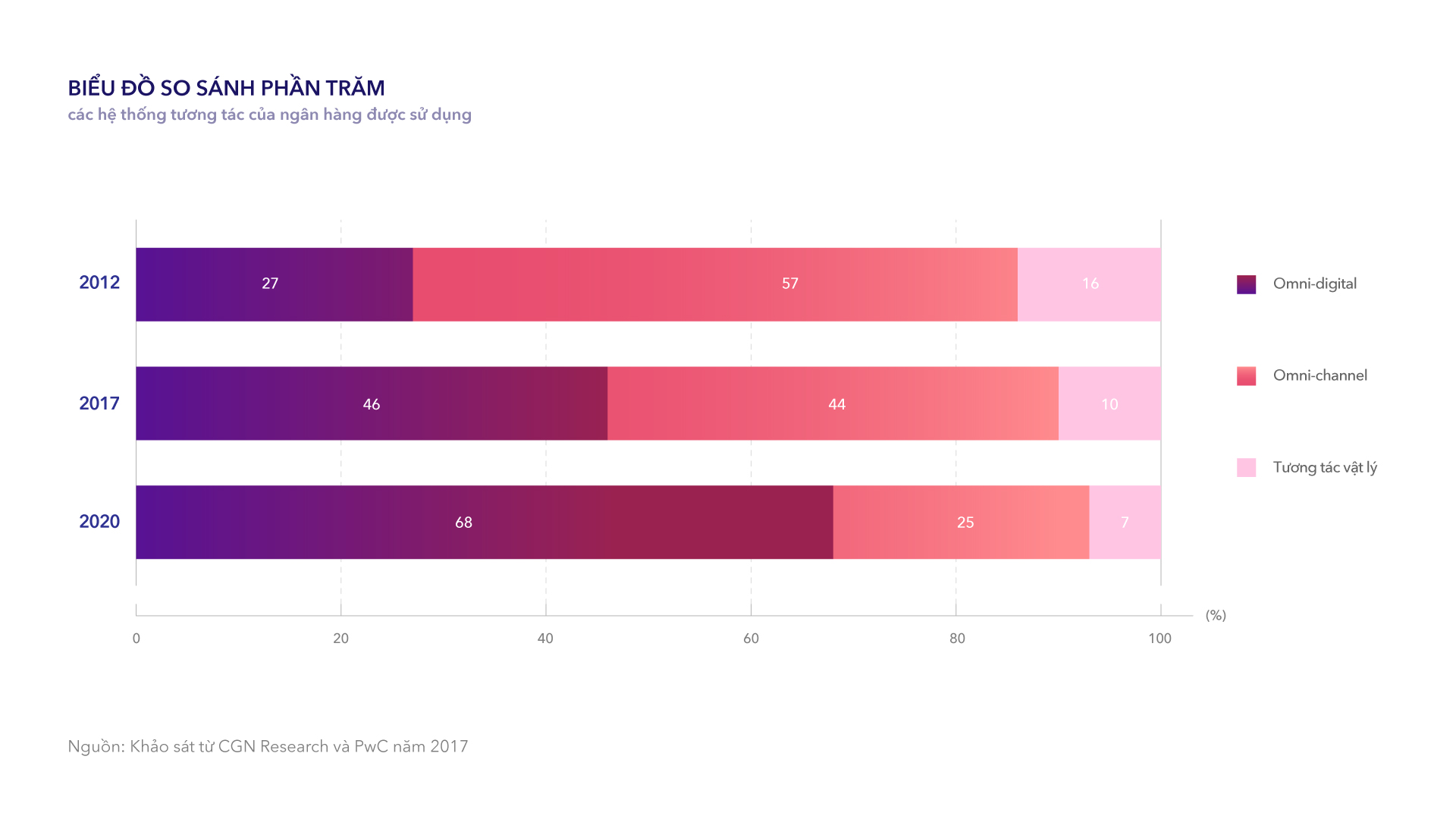

Tới năm 2020, theo một nghiên cứu từ CGN Research và PwC, 68% số khách hàng trong lĩnh vực ngân hàng sẽ trở thành “Người tiêu dùng đa kênh kỹ thuật số” - những người có xu hướng ưa chuộng các dịch vụ và nền tảng kỹ thuật số được thiết kế để sử dụng dịch vụ mà mới trước đó còn hoàn toàn được vận hành bởi các tổ chức tài chính và ngân hàng. Đó là một bước nhảy vọt ấn tượng của mô hình đa kênh kỹ thuật số bởi năm 2012, con số này chỉ là 27%.

Fig 5. Đa kênh có bước nhảy vọt ấn tượng từ năm 212 đến 2020

Các ngân hàng phải tìm ra cách kết hợp giữa tương tác cá nhân và kỹ thuật số phù hợp với nhu cầu khách hàng tại các thị trường địa phương mà họ phục vụ. Hầu hết đã đạt được tiến bộ, tăng cường đầu tư vào số hóa và các nền tảng từ xa để bổ sung cho các kênh truyền thống. Tuy nhiên, nhiều ngân hàng vẫn chưa thực hiện được bước nhảy vọt từ nhiều kênh sang đa kênh - nghĩa là, làm cho việc chuyển đổi giữa các kênh trở nên liền mạch và sử dụng số hóa để cho phép bán hàng và tiếp thị trên nhiều kênh. Kết quả là các ngân hàng đang bỏ lỡ cơ hội nâng cao năng suất bán hàng của họ.

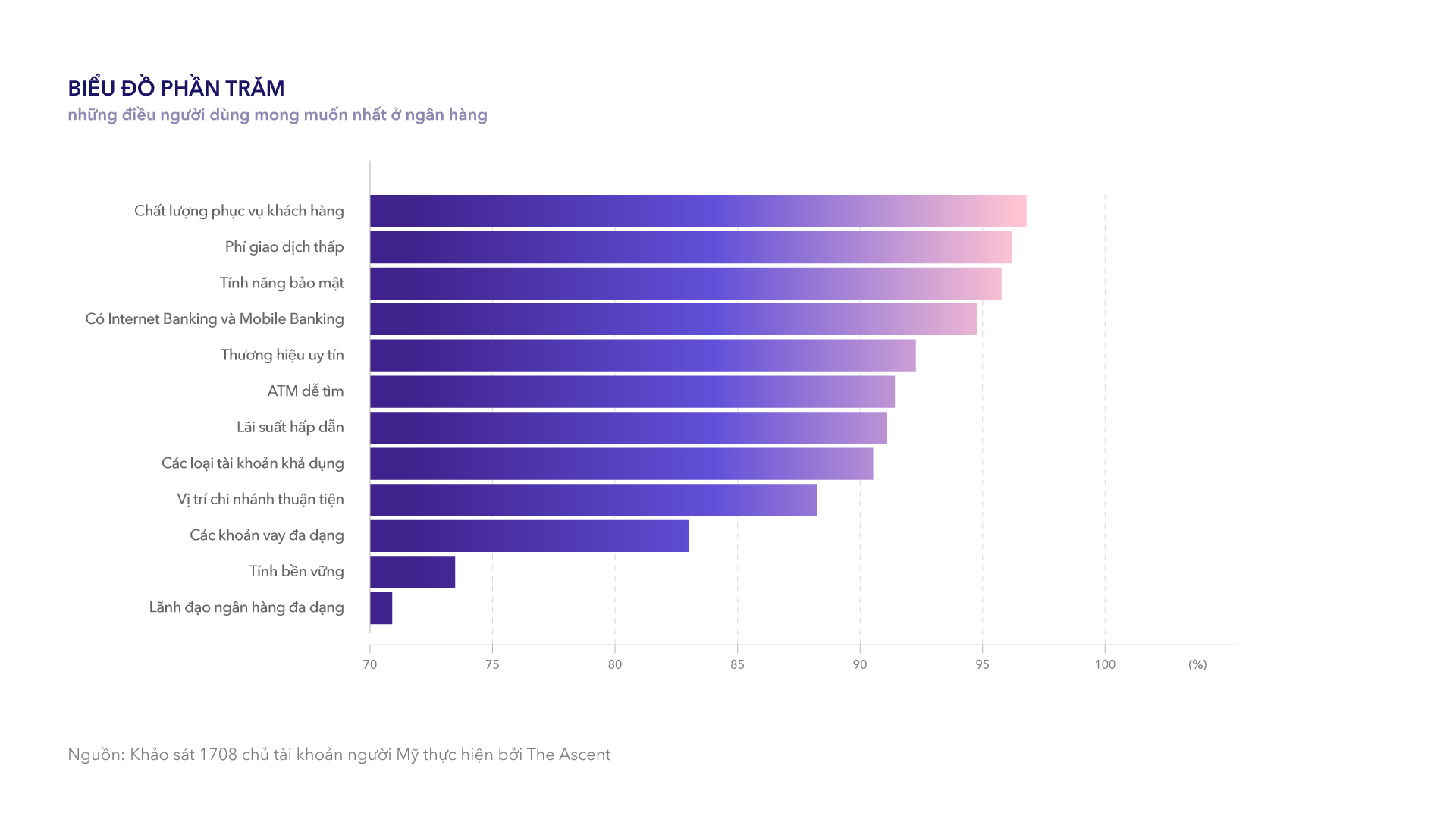

Giữa các ngân hàng lớn, hiệp hội tín dụng và ngân hàng trực tuyến, làm cách nào để người tiêu dùng quyết định họ sẽ sử dụng ngân hàng nào? The Ascent by The Motley Fool đã thực hiện một khảo sát với hơn 1,700 khách hàng để tìm hiểu họ thực sự muốn gì từ ngân hàng. Kết quả khảo sát đã đưa ra một số phát hiện có giá trị về nhu cầu khách hàng.

Khách hàng thực sự muốn gì từ ngân hàng?

Giữa các ngân hàng lớn, hiệp hội tín dụng và ngân hàng trực tuyến, làm cách nào để người tiêu dùng quyết định họ sẽ sử dụng ngân hàng nào? The Ascent by The Motley Fool đã thực hiện một khảo sát với hơn 1,700 khách hàng để tìm hiểu họ thực sự muốn gì từ ngân hàng. Kết quả khảo sát đã đưa ra một số phát hiện có giá trị về nhu cầu khách hàng.

Khách hàng muốn ngân hàng cung cấp dịch vụ chăm sóc khách hàng tốt

Các tính năng quan trọng nhất mà người tiêu dùng mong muốn từ ngân hàng là dịch vụ khách hàng chất lượng cao, chi phí thấp, bảo mật và chống gian lận cũng như khả năng truy cập trực tuyến và di động. Một vài tính năng khác có thể ảnh hưởng đến khách hàng khi lựa chọn ngân hàng là danh tiếng của ngân hàng, sự dễ dàng truy cập tại các cây ATM, lãi suất cạnh tranh, số lượng tài khoản cung cấp, địa điểm chi nhánh và sự đa dạng về sản phẩm.

Nếu người tiêu dùng chỉ có thể có một tính năng trong ngân hàng, thì đó sẽ là mức phí thấp. Hai tính năng theo sát ngay sau đó là khả năng truy cập trực tuyến và di động và chất lượng dịch vụ chăm sóc khách hàng.

Khách hàng hứng thú nhất với lãi suất từ tài khoản tiết kiệm

Hơn 90% số khách hàng trong khảo sát của The Ascent by The Motley Fool muốn ngân hàng có lãi suất cạnh tranh. Khi được hỏi loại lãi suất nào quan trọng nhất, đây là cách họ trả lời:

- Tiết kiệm: 52,17%

- Cho vay cá nhân: 15,46%

- Thế chấp: 14,93%

- Tài khoản thị trường tiền tệ: 8,02%

- Chứng chỉ tiền gửi (CD): 5,74%

- Các khoản cho vay khác: 3,69%

Các ngân hàng với lãi suất tài khoản tiết kiệm tốt nhất có lợi thế lớn trong việc thu hút khách hàng tiềm năng, bởi lãi suất tiết kiệm là điều người tiêu dùng chú trọng nhất. Điều này vô cùng dễ hiểu bởi mọi người thường giữ hầu hết tiền của họ trong tài khoản tiết kiệm tại ngân hàng chính. Tài khoản thị trường tiền tệ và chứng chỉ tiền tệ gần như không phổ biến bằng. Mặc dù lãi suất cho vay và thế chấp cạnh tranh cũng là một điểm cộng, người tiêu dùng có thể không sử dụng dịch vụ tại ngân hàng chính mà có thể tìm kiếm dịch vụ đến từ các ngân hàng khác nếu họ đưa ra gói sản phẩm ưu đãi hơn.

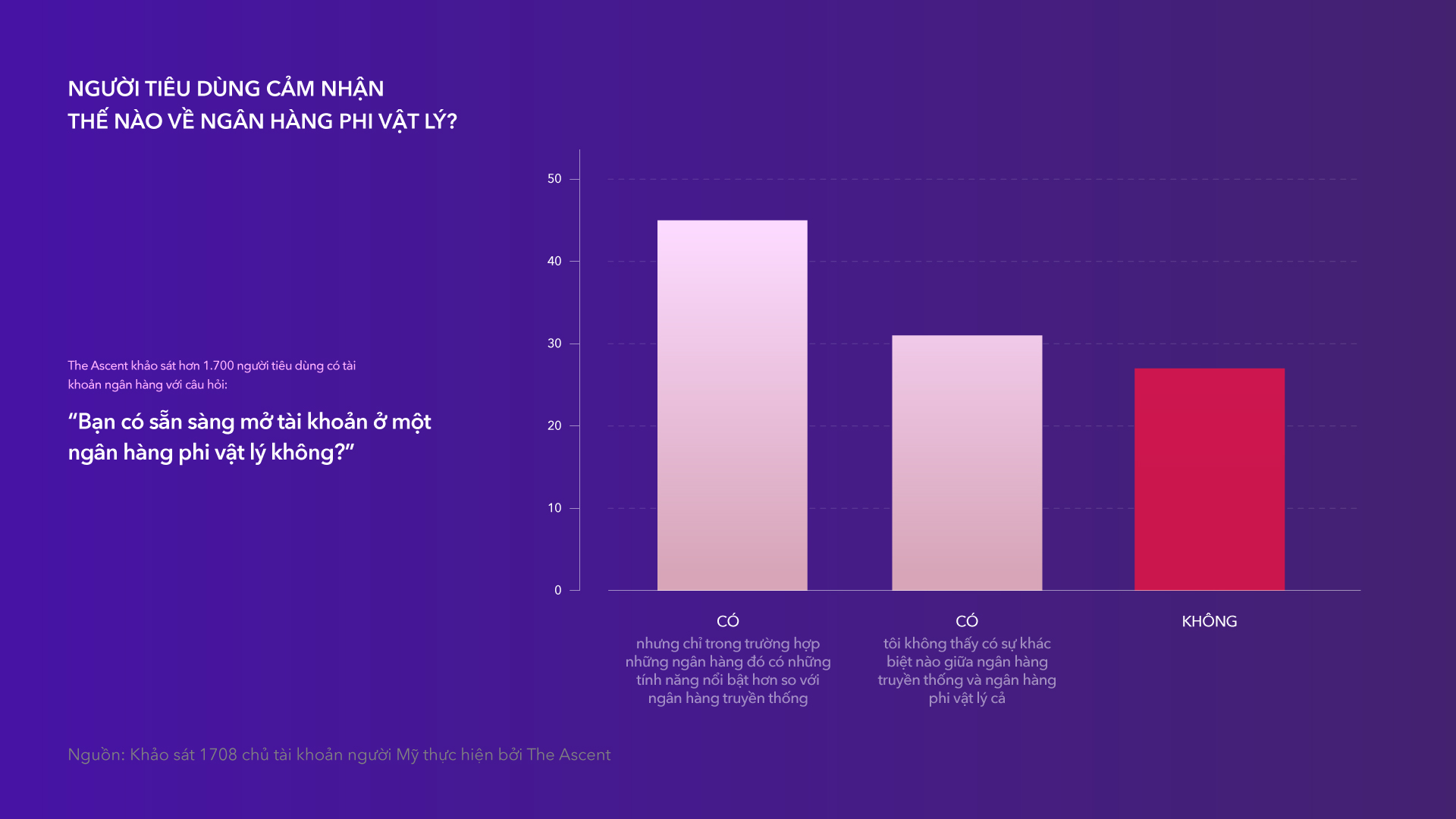

Khách hàng do dự với các ngân hàng phi vật lý

Ngân hàng chỉ trực tuyến (không có chi nhánh ngân hàng) ngày càng trở nên phổ biến. Vì các ngân hàng này không có địa điểm thực nên họ thường có chi phí thấp hơn và lãi suất cao hơn so với các ngân hàng truyền thống.

Bất chấp những lợi thế đó, các ngân hàng phi vật lý vẫn chưa thể được ưa chuộng với tất cả mọi người. Chỉ 46% số người tiêu dùng trong khảo sát cho biết họ có một tài khoản mở tại ngân hàng chỉ trực tuyến.

Vẫn có một bộ phận khá lớn người tiêu dùng muốn một ngân hàng có các chi nhánh mà họ có thể ghé qua khi cần tư vấn hoặc đăng ký mua các sản phẩm tài chính phức tạp. Gần 23% số người được khảo sát cho biết họ sẽ không mở tài khoản tại một ngân hàng chỉ trực tuyến, ngay cả khi nó có các tính năng tốt hơn một ngân hàng truyền thống.

Số liệu đó cũng bổ sung cho một đánh giá phía trên của chúng tôi, rằng đa kênh là xu hướng tất yếu. Khách hàng sẽ lựa chọn các ngân hàng có thể cung cấp cho họ trải nghiệm sử dụng dịch vụ liền mạch mọi lúc mọi nơi, dù ở bất kỳ kênh nào.

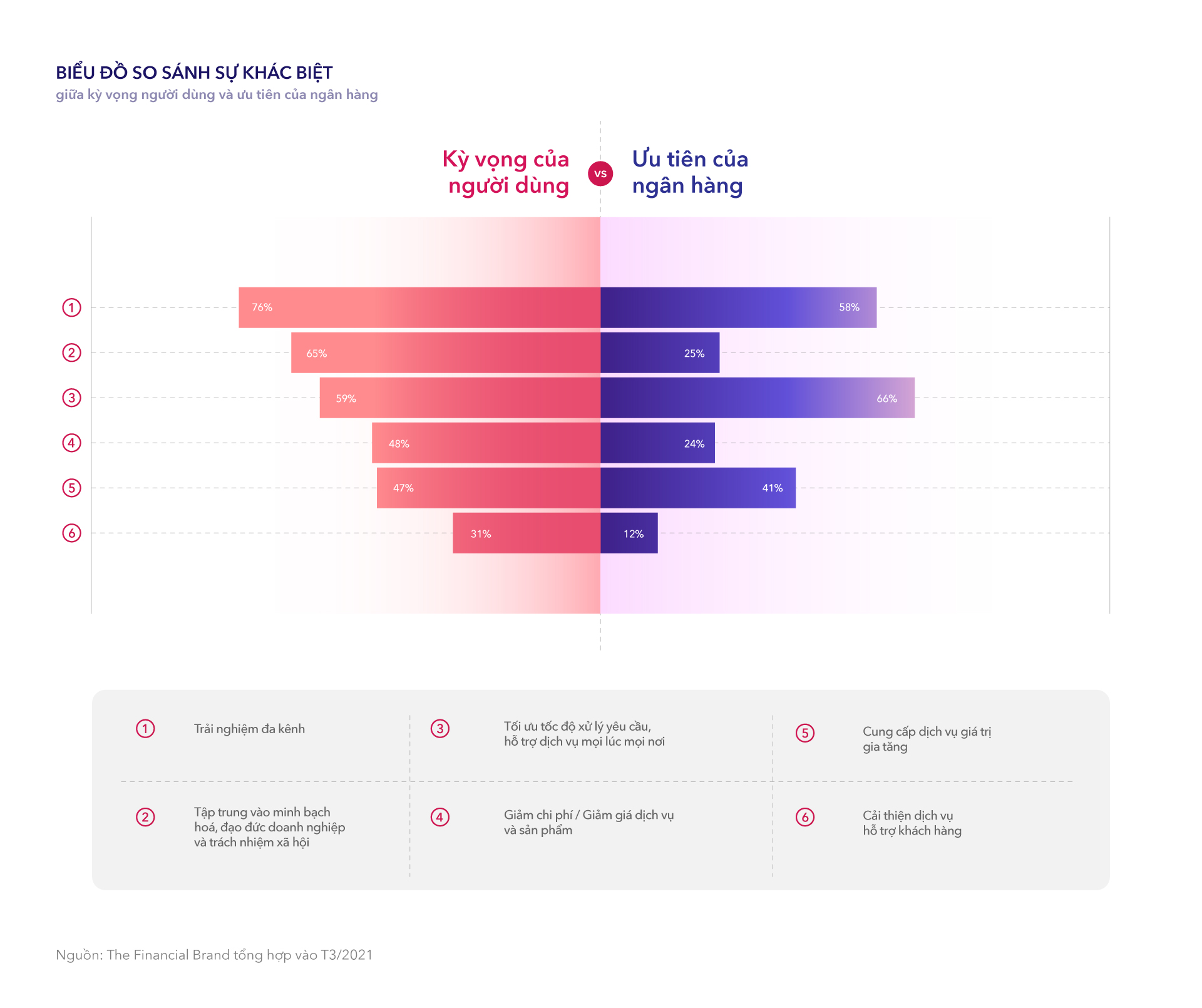

Thu hẹp khoảng cách giữa kỳ vọng của người tiêu dùng và ưu tiên của ngân hàng

Với sự bùng nổ của đại dịch Covid-17 vào cuối năm 2019, ngân hàng hay các tổ chức tài chính cần cung cấp quyền truy cập vào hầu như tất cả các dịch vụ tài chính thông qua các kênh kỹ thuật số. Với những hạn chế đến từ các chi nhánh do giãn cách xã hội, ngân hàng và hiệp hội tín dụng cần chuyển đổi các quy trình - từ mở tài khoản và đăng ký khoản vay, đến dịch vụ tài khoản và bán hàng - sang các giải pháp kỹ thuật số thay thế. Theo nghiên cứu của Digital Banking Report, phần lớn các tổ chức tài chính trên toàn cầu không được chuẩn bị cho sự thay đổi này. Trong nhiều trường hợp, mặc dù khả năng thực hiện giao dịch thông qua các kênh kỹ thuật số đã được thực hiện, song trải nghiệm khách hàng vẫn chưa tối ưu.

World Retail Banking Report 2021, được tài trợ bởi Capgemini và Efma, cho biết “42% giám đốc điều hành ngân hàng được hỏi nói rằng họ không chắc làm thế nào để tích hợp và sắp xếp các chức năng của mid, bank và front office một cách hiệu quả; và 46% cho biết họ không chắc chắn làm thế nào để nắm bắt open banking, điều phối hệ sinh thái ngân hàng hoặc trở thành một tổ chức thực sự được định hướng bởi dữ liệu”. Đồng thời, người tiêu dùng đã thích nghi với thực tế lock-down bằng cách đón nhận những trải nghiệm kỹ thuật số giúp họ tiết kiệm thời gian và tiền bạc...trong mọi ngành công nghiệp.

Sự chênh lệch trong giữa kỳ vọng của người tiêu dùng và các ưu tiên của ngân hàng là rõ ràng và hiển hiện ngay trước mắt. The World Banking Report cũng cho thấy, mặc dù đã lên tiếng về việc cải thiện trải nghiệm khách hàng, nhưng việc ngành ngân hàng cung cấp những thành phần chủ đạo trong trải nghiệm khách hàng mạnh mẽ, chẳng hạn như cải thiện tính minh bạch và trách nhiệm xã hội, nâng cao chất lượng chăm sóc khách hàng và giảm thiểu chi phí dịch vụ vẫn còn xa vời so với mong đợi của khách hàng.

Để duy trì tính cạnh tranh, các ngân hàng sẽ cần tăng cường đầu tư vào các yếu tố mà người tiêu dùng đánh giá cao nhất. Các yếu tố đó bao gồm việc cải thiện tốc độ và tính đơn giản của tương tác kỹ thuật số, sử dụng dữ liệu và phân tích để cung cấp các đề xuất real-time, tạo ra các cách mới để tương tác và chăm sóc khách hàng cũng như khám phá những cách cung cấp giá trị gia tăng để giúp cho cuộc sống của người tiêu dùng trở nên dễ dàng hơn, thậm chí ngoài các dịch vụ tài chính, như việc phát triển những nội dung có ích. Chuyển từ góc nhìn lấy sản phẩm làm trung tâm sang lấy khách hàng làm trung tâm cần phải trở thành một phần của văn hóa ngân hàng.

Ngân hàng tại Việt Nam có đang đáp ứng được nhu cầu khách hàng?

Với mục tiêu tìm hiểu xem dịch vụ các ngân hàng tại Việt Nam đang cung ứng có đáp ứng được nhu cầu khách hàng, chúng tôi đã thực hiện một bảng đánh giá trên 40 ngân hàng tại Việt Nam, trong đó có 4 ngân hàng do Nhà nước làm chủ sở hữu, 31 ngân hàng Thương mại cổ phần và 5 ngân hàng 100% vốn nước ngoài có chi nhánh tại Việt Nam. Qua khảo sát và đánh giá, chúng tôi đưa ra một số góc nhìn về dịch vụ ngân hàng tại Việt Nam.

Sản phẩm, dịch vụ tương đối đa dạng

100% các ngân hàng được khảo sát cung cấp dịch vụ, sản phẩm về tài khoản, thẻ, vay, tiết kiệm và bảo hiểm. Tùy theo chiến lược mà mỗi ngân hàng lại đưa ra những gói sản phẩm, dịch vụ nhằm đáp ứng nhu cầu của nhiều đối tượng khác nhau. Những sản phẩm phổ biến nhất có thể kể đến như sau:

- Tài khoản: Thanh toán, ngoại tệ

- Thẻ: Tín dụng, ghi nợ, ATM

- Vay: Nhu cầu nhà ở, ô tô, kinh doanh, tiêu dùng, cầm cố, thấu chi, tín chấp

- Tiết kiệm: Thường, trả lãi trước, trả lãi định kỳ, gửi góp

- Bảo hiểm: Các gói bảo hiểm nhân thọ và phi nhân thọ

100% ngân hàng đã phát triển ngân hàng số

Các ngân hàng tại Việt Nam không nằm ngoài cuộc chạy đua về công nghệ và dịch vụ để nâng cao trải nghiệm khách hàng. 100% (tương đương 40/40 ngân hàng) đã phát triển ngân hàng số với các hình thức internet banking và mobile banking giúp khách hàng có thể trải nghiệm dịch vụ, thực hiện giao dịch và quản lý tài khoản của mình mọi lúc mọi nơi một cách dễ dàng mà không cần đến chi nhánh ngân hàng, nhất là trong thời kỳ dịch Covid-19 đang cực kỳ căng thẳng như hiện nay.

Bên cạnh đó, các ngân hàng cũng đang nỗ lực hết sức phát triển hệ sinh thái kênh, tiến tới cung cấp cho khách hàng một trải nghiệm đa kênh liền mạch với các kênh phổ biến như chi nhánh NH, bộ phận chăm sóc KH, ATM, ngân hàng số, ví điện tử,...Một số ngân hàng đã ra mắt dịch vụ Autobank như MB, Vietinbank, Techcombank, VPBank và Agribank giúp khách hàng có thể nộp tiền tại cây ATM, giảm thiểu thời gian chờ đợi tại chi nhánh ngân hàng.

Tuy nhiên, đáng kể nhất phải nói đến sự tiên phong của TPBank với mạng lưới livebank hỗ trợ khách hàng mở tài khoản và thực hiện các giao dịch ngân hàng với sự trợ giúp từ xa qua video của nhân viên ngân hàng. Với sự tiện dụng của livebank, khách hàng có thể tự phục vụ mà không cần đến tận chi nhánh. Livebank chính là một trong các lợi thế của TPBank khi cạnh tranh với các ngân hàng khác tại thị trường Việt Nam.

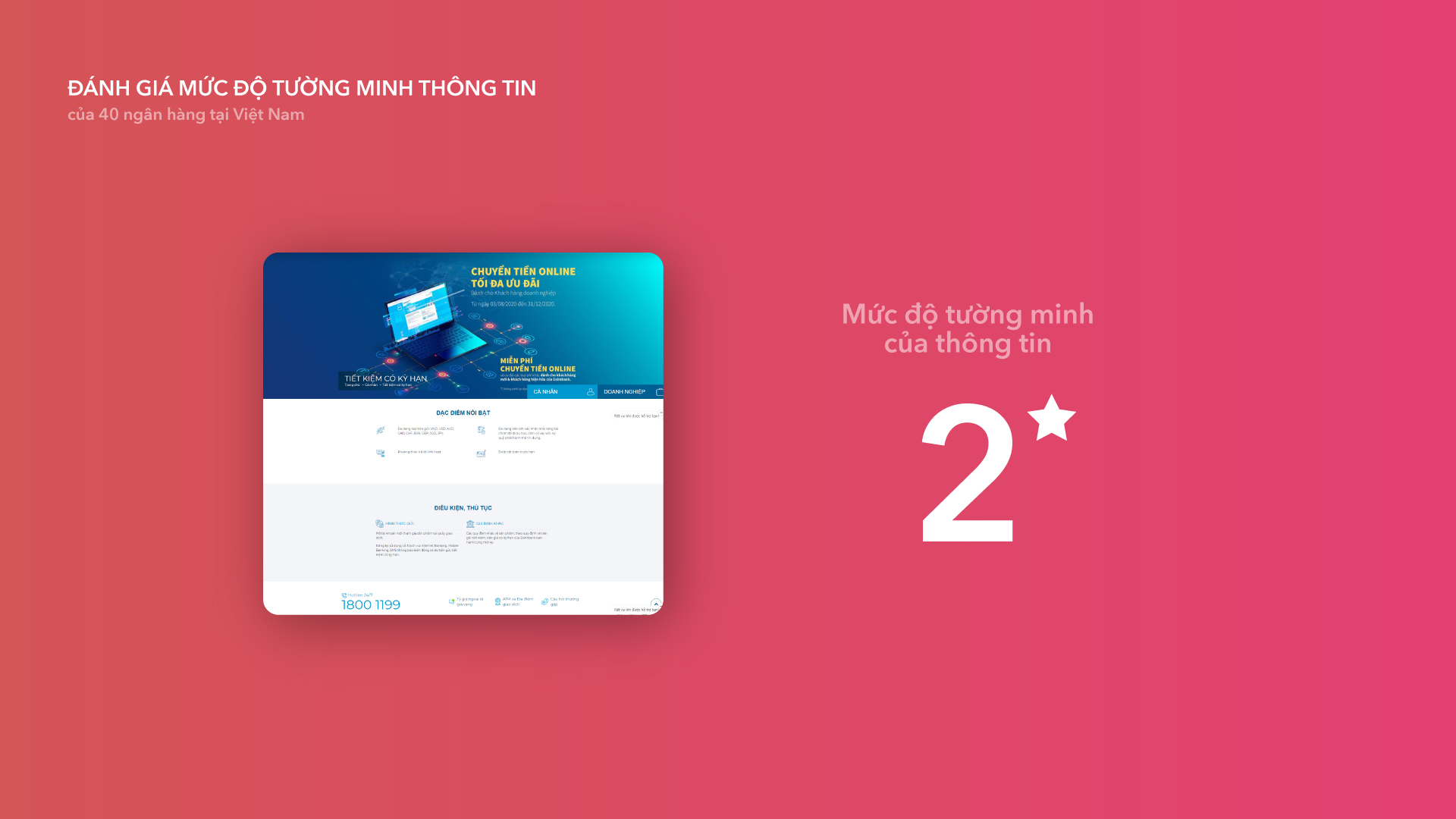

Website chưa được đầu tư đúng mức, thông tin rõ ràng nhưng chất lượng nội dung chưa cao

Trong 40 ngân hàng được chúng tôi khảo sát, không khó để nhận thấy nhiều ngân hàng chưa có sự đầu tư xứng đáng vào website của mình, dù đây là kênh thông tin phổ biến nhất để khách hàng tìm hiểu về ngân hàng và sản phẩm, dịch vụ của ngân hàng. Một số website vẫn còn nhiều lỗi về hiệu ứng, tính năng, hiển thị gây khó chịu trong quá trình sử dụng.

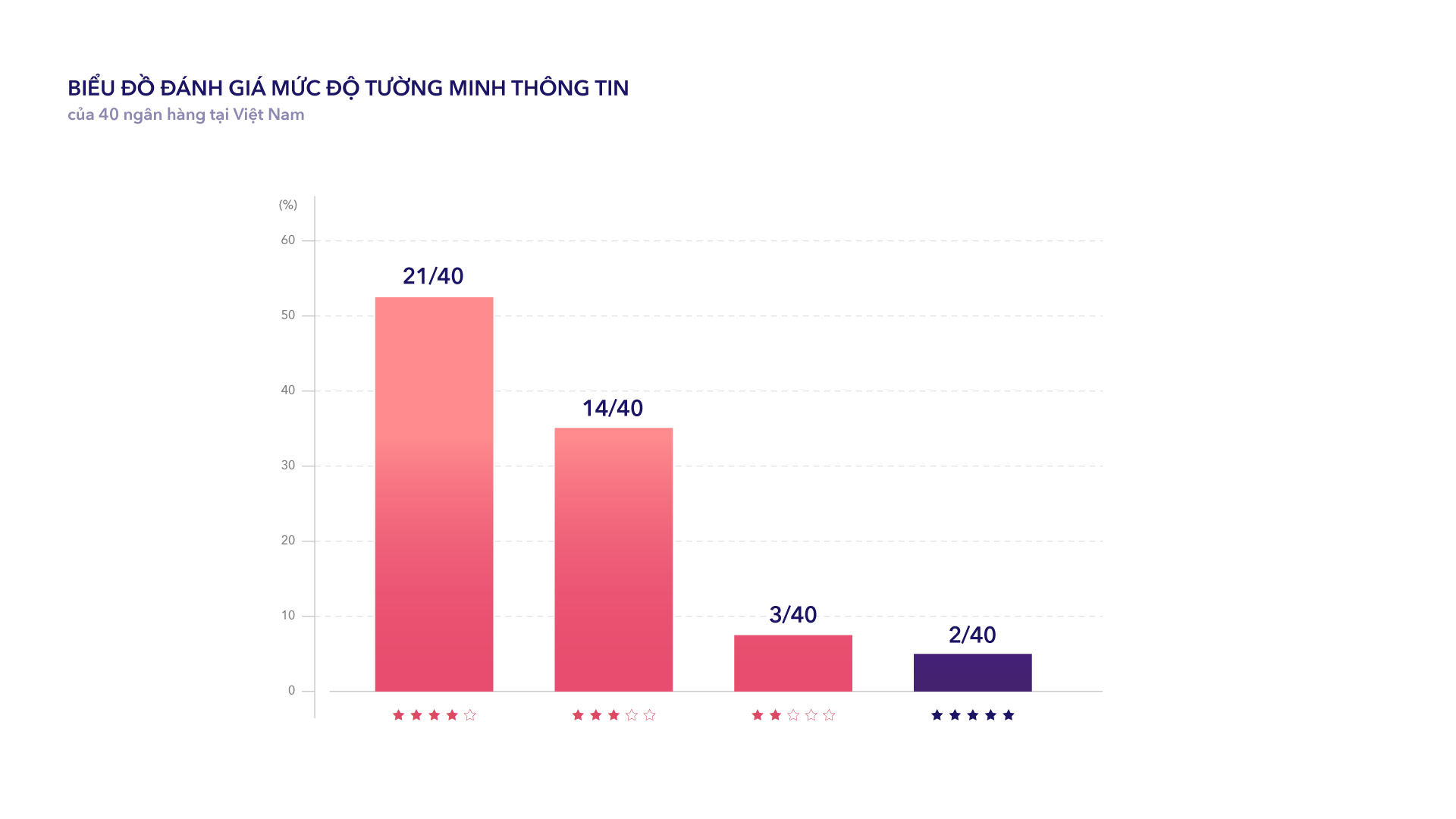

Đánh giá về mức độ tường minh, rõ ràng của thông tin được cung cấp trên website theo thang điểm từ 1 - 5 (1: rất tệ, 5: rất tốt), chúng tôi nhận thấy:

- 52.5% các ngân hàng (tương đương 21/40 ngân hàng) đạt thang điểm 4/5

- 35% các ngân hàng (tương đương 14/40 ngân hàng) đạt thang điểm 3/5

- 7.5% các ngân hàng (tương đương 3/40 ngân hàng) đạt thang điểm 2/5

- 5% các ngân hàng (tương đương 2/40 ngân hàng) đạt thang điểm 5/5

Số liệu cho thấy thông tin trên website các ngân hàng tại Việt Nam tương đối tường minh, rõ ràng, đủ để khách hàng tìm hiểu về đặc tính của các sản phẩm, dịch vụ cũng như cách thức hoạt động của ngân hàng. Tuy nhiên, chất lượng nội dung còn chưa cao do các ngân hàng mới chỉ đơn thuần cung cấp thông tin, chứ chưa đầu tư vào nội dung để tạo ra mối liên kết về cảm xúc với khách hàng.

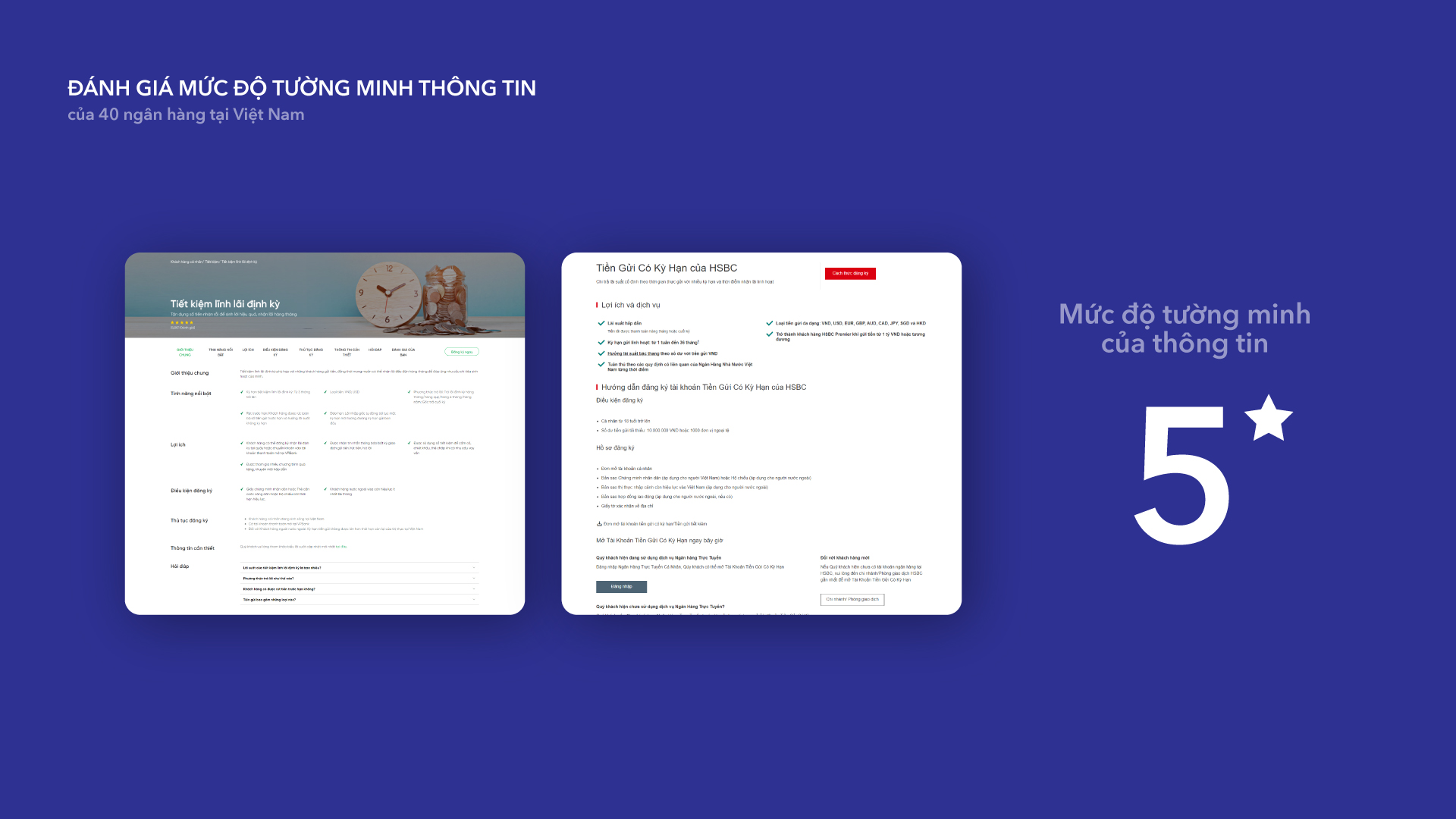

Một ví dụ điển hình của việc đầu tư vào nội dung chính là HSBC - một ngân hàng với 100% vốn đầu tư nước ngoài có chi nhánh tại Việt Nam. Thông tin HSBC đưa ra không chỉ tường minh, rõ ràng về lợi ích, đặc tính, thông tin cần biết hay cách thức đăng ký, hỗ trợ mà còn góp phần tạo nên một sợi dây liên hệ về mặt cảm xúc giữa ngân hàng với khách hàng. Khi đọc nội dung, người xem sẽ cảm thấy yên tâm, tin tưởng như trò chuyện với người bạn đồng hành. Đại diện cho đội ngũ ngân hàng thương mại cổ phần tại Việt Nam, tuy chưa tạo được nhiều cảm xúc trong nội dung hướng tới khách hàng, VPBank cũng đang làm rất tốt phần việc của mình bằng cách cung cấp đầy đủ thông tin để hành trình tìm hiểu và mua hàng của khách hàng tiềm năng diễn ra hiệu quả hơn.

Trải nghiệm ứng dụng di động: Còn cần cải thiện

Qua khảo sát, đánh giá của người dùng về ứng dụng di động của các ngân hàng tại Việt Nam như sau:

+ Trên Appstore

- Điểm đánh giá thấp nhất: 1.4

- Điểm đánh giá cao nhất: 4.6

- Điểm đánh giá trung bình: 3.9

+ Trên CH Play

- Điểm đánh giá thấp nhất: 2.8

- Điểm đánh giá cao nhất: 4.9

- Điểm đánh giá trung bình: 3.9

Các con số trên chỉ mang tính chất tương đối do số lượt đánh giá về ứng dụng di động của các ngân hàng là khác nhau nhưng nhìn chung, trải nghiệm của khách hàng trên các ứng dụng này còn cần cải thiện nhiều vì khách hàng để lại rất nhiều lời phàn nàn về chất lượng ứng dụng. Bắt kịp xu hướng đưa mọi dịch vụ lên các kênh kỹ thuật số song các ngân hàng còn cần vượt qua thách thức về công nghệ và xây dựng trải nghiệm như mong muốn của khách hàng mà không làm gián đoạn hành trình tại bất kỳ điểm nào, bởi điều đó sẽ làm giảm sự hài lòng của khách hàng và khiến họ tìm đến các đối thủ khác.

VPBank NEO, ứng dụng ngân hàng số của VPBank ở trên CH PLay đang có điểm đánh giá trung bình là 3.8*, còn ở Appstore con số này là 3.6*. Dù đang làm khá tốt trên kênh internet banking, ứng dụng ngân hàng số của VPBank cũng không tránh khỏi cơn mưa phàn nàn đến từ khách hàng với một số đánh giá tiêu biểu như “thời gian phản hồi của app quá lâu”, “cần đăng xuất và đăng nhập lại thì số dư tài khoản mới thay đổi”, “khi có vấn đề với việc đăng ký phải đến tận chi nhánh ngân hàng”,...

Xem thêm: 10 bài học đắt giá minh chứng cho công nghệ “lỗi thời” ảnh hưởng đến trải nghiệm ngành ngân hàng

Và TPBank - “ ngân hàng số hàng đầu Việt Nam” - với ứng dụng liên tục được cập nhật trong khoảng thời gian gần đây, vẫn liên tục nhận về những đánh giá 1*. Có lẽ cuộc đua làm hài lòng khách hàng trên ứng dụng số vẫn còn là một chặng đường dài với các ngân hàng tại Việt Nam, nhưng chúng tôi tin rằng với nỗ lực nâng cao trải nghiệm khách hàng, việc biến những lời phàn nàn trên cửa hàng ứng dụng thành lời khen sẽ là ngày không còn xa.

Hỗ trợ khách hàng: Còn cần cải thiện

Trong 40 ngân hàng được khảo sát:

- 70% các ngân hàng (tương đương 28/40 ngân hàng) đã phát triển bộ công cụ tính toán hỗ trợ khách hàng trong quá trình tìm hiểu và mua sản phẩm

- 50% các ngân hàng (tương đương 20/40 ngân hàng) đã phát triển tính năng so sánh sản phẩm hỗ trợ khách hàng so sánh để lựa chọn sản phẩm phù hợp

- 20% các ngân hàng (tương đương 8/40 ngân hàng) đã phát triển tính năng live chat hoặc chatbot để khách hàng được tư vấn trực tuyến/tự tìm hiểu thông tin

- 85% các ngân hàng (tương đương 34/40 ngân hàng) đã phát triển tính năng tìm kiếm hỗ trợ khách hàng nhanh chóng có được kết quả cần tìm như mong muốn

- 78% các ngân hàng (tương đương 31/40 ngân hàng) đã xây dựng hướng dẫn sử dụng/bộ câu hỏi thường gặp để giải đáp những thắc mắc của khách hàng

Các con số trên cho thấy ngân hàng đã quan tâm đến trải nghiệm của khách hàng và phát triển các bộ công cụ hỗ trợ khách hàng trong hành trình tìm hiểu cho đến khi mua và sử dụng sản phẩm. Song trong 40 ngân hàng được khảo sát, có rất ít ngân hàng có đủ tất cả các tính năng đã đề cập, và việc thiếu sót bất kỳ tính năng nào cũng có thể tạo ra các điểm đứt gãy trong hành trình của khách hàng.

BIDV, VPBank, TPBank, Sacombank là một số ngân hàng hiện đã có đủ các tính năng kể trên và chúng tôi đánh giá đây đã là một khởi đầu tốt. Các ngân hàng cần cải thiện trong khâu hỗ trợ khách hàng, để khách hàng có thể tự mình thực hiện hành trình trải nghiệm trên các kênh kỹ thuật số và nhận tư vấn từ kênh truyền thống nếu cần thiết, và trải nghiệm của khách hàng được đảm bảo là trải nghiệm liền mạch, xuyên suốt.

Chưa nhiều ngân hàng cung cấp được các giá trị gia tăng

Bên cạnh việc cung cấp dịch vụ và sản phẩm đáp ứng nhu cầu của khách hàng, ngân hàng có thể nâng tầm mối quan hệ giữa mình và khách hàng và cạnh tranh với các đối thủ tại thị trường bằng cách cung cấp các giá trị gia tăng để cuộc sống của người tiêu dùng trở nên dễ dàng hơn. Một ví dụ điển hình của việc này là xây dựng các tuyến nội dung có ích cho khách hàng, bên cạnh những nội dung về sản phẩm và dịch vụ.

Khảo sát của chúng tôi cho thấy, chỉ có 12.5% (tương đương 5/40 ngân hàng) hiện đã phát triển nội dung có ích cho khách hàng, không chỉ về tài chính mà còn về các khía cạnh khác nhằm nâng cao kiến thức và giúp cuộc sống của khách hàng trở nên dễ dàng hơn. Tỷ lệ ít ỏi này có thể do các ngân hàng tại Việt Nam hiện chưa đánh giá cao sức mạnh của nội dung trên website trong hành trình khách hàng.

Khi nói về giá trị gia tăng, chúng tôi tiếp tục dành một lời khen dành cho HSBC. Bên cạnh trải nghiệm về dịch vụ, họ còn đầu tư phát triển tuyến nội dung nâng cao kiến thức về cuộc sống cho khách hàng. Không những vậy, HSBC còn ra mắt chương trình HSBC Safeguard nhằm đảm bảo an toàn cho khách hàng khỏi tội phạm lừa đảo và tội phạm tài chính trên hệ thống toàn cầu. Hiểu được nỗi lo về bảo mật của khách hàng, họ đã đưa ra một giải pháp cần thiết và kịp thời, giúp khách hàng an tâm hơn trong thời buổi nhiễu nhương.

Ngân hàng cần làm gì để chuyển đổi mô hình dịch vụ thành công?

Trong hành trình thích nghi với số hóa và chuyển đổi mô hình dịch vụ, các ngân hàng cần sẵn sàng đối mặt với những vấn đề phát sinh và thay đổi dần dần, từ từ để nâng cao trải nghiệm khách hàng và cung ứng thị trường với chất lượng sản phẩm tốt hơn. Sự chuyển đổi này không thể đạt được ngay lập tức, song nó cần có một vị trí trong chiến lược của mỗi ngân hàng. Để làm được điều đó, ngân hàng cần cân nhắc các yếu tố sau đây:

Bắt đầu với một chiến lược đúng đắn

Điều kiện tiên quyết để chuyển đổi mô hình dịch vụ thành công là ngân hàng cần bắt đầu với một chiến lược đúng đắn. Chiến lược đa kênh phải xác định được rõ ràng và cụ thể, kênh nào sẽ được phục vụ theo cách nào.

Các ví dụ thực tiễn tốt nhất luôn đặt khách hàng vào vị trí trung tâm và bắt đầu bằng việc phân tích sở thích cũng như hành vi của khách hàng. Trên cơ sở dữ liệu về khách hàng của mình, ngân hàng nên xây dựng một framework để quản lý các kênh một cách hiệu quả. Framework này sẽ cần xem xét sự tác động lẫn nhau giữa các kênh khác nhau, từ đó đưa ra các sáng kiến trong vận hành của tổ chức để đẩy mạnh sự hợp tác ăn ý giữa các kênh và đảm bảo hành trình trải nghiệm của khách hàng diễn ra trơn tru, liền mạch.

Lấy khách hàng làm trung tâm

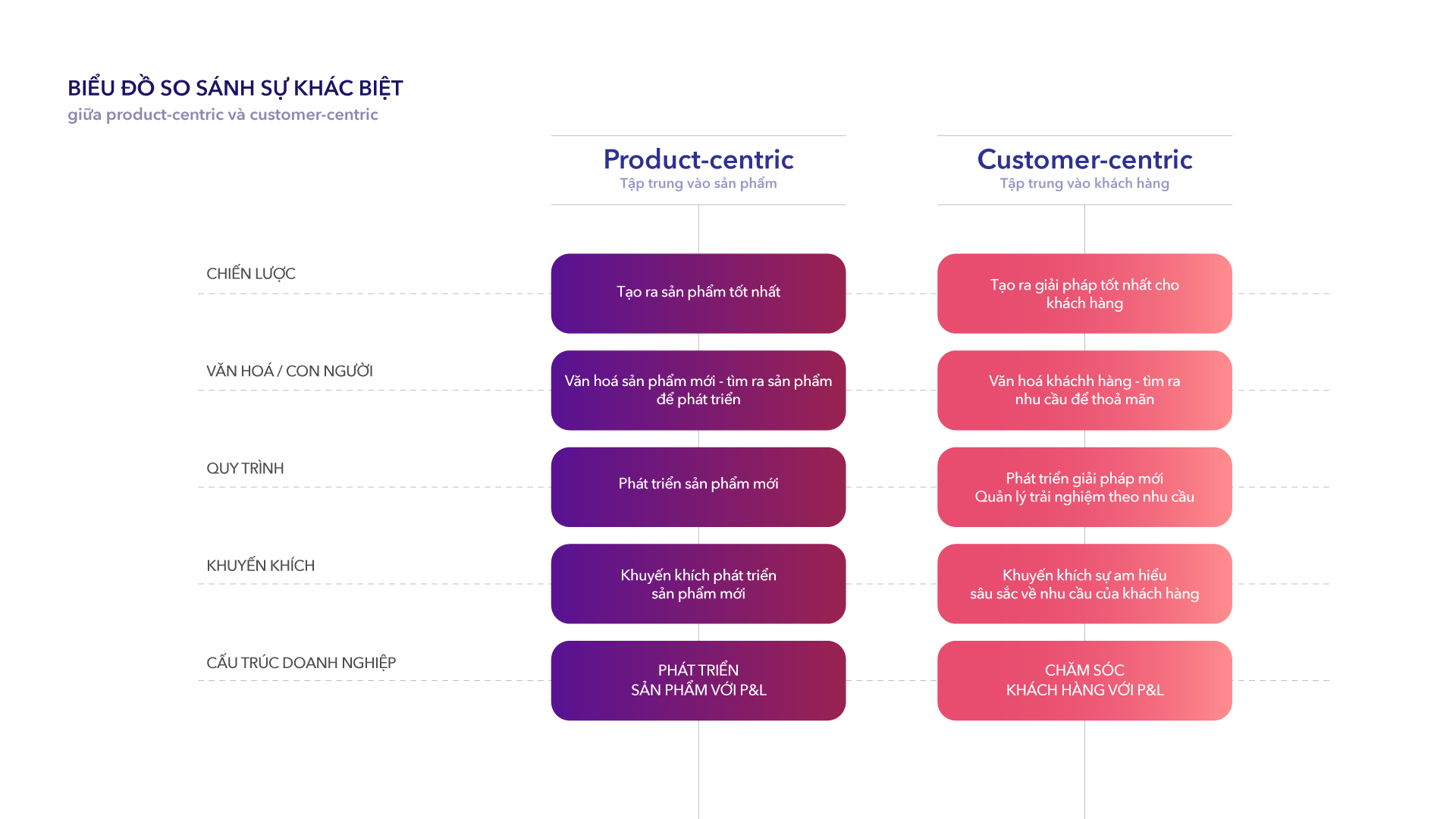

Ngày nay, việc chuyển đổi góc nhìn “lấy sản phẩm làm trung tâm” sang “lấy khách hàng làm trung tâm” đang trở nên quan trọng hơn, khi mà nó thay đổi tất cả mọi thứ của ngân hàng, từ chiến lược đến hình thức, từ các quy trình phát triển đến cơ cấu tổ chức.

Việc lấy khách hàng làm trung tâm không chỉ đơn giản là hỏi khách hàng xem họ muốn gì và làm tốt điều đó, mà còn đòi hỏi các ngân hàng phải đánh giá lại những gì họ biết về khách hàng và hiểu rõ hơn khách hàng của họ là ai, họ quan tâm đến điều gì, họ đánh giá cao điều gì và điều gì thúc đẩy họ. Tất cả những điều đó nhằm mục đích xây dựng một mối quan hệ có ý nghĩa hơn so với các giao dịch đơn thuần mà các ngân hàng thường có với khách hàng của họ - một mối quan hệ giống như quan hệ đối tác hơn và phù hợp với nhu cầu của khách hàng.

Dữ liệu nằm ở trung tâm của loại mối quan hệ này. Các ngân hàng cần thu thập số lượng lớn dữ liệu trong suốt các giai đoạn khác nhau của hành trình khách hàng - chu kỳ bán hàng, giới thiệu, yêu cầu dịch vụ khách hàng, v.v. - trên nhiều kênh, cũng như tổng hợp dữ liệu từ các tài nguyên của bên thứ ba. Dữ liệu này, mặc dù có tiềm năng vô hạn, nhưng sẽ rất ít được sử dụng nếu nó không được xử lý và phân tích một cách nhất quán. Bước đầu tiên của bất kỳ phương pháp tiếp cận nào lấy khách hàng làm trung tâm trong ngân hàng là xác định các phân khúc khách hàng theo nhân khẩu học, sau đó phân khúc ở cấp độ chi tiết hơn bằng cách xây dựng hồ sơ khách hàng cá nhân.

Sở thích, giá trị và mối quan tâm của khách hàng được coi là ưu tiên hàng đầu và ngân hàng sẽ định vị chúng để đáp ứng nhu cầu của họ. Việc lấy khách hàng làm trung tâm không chỉ giúp ngân hàng có được cái nhìn 360 độ về khách hàng và khám phá những góc nhìn có giá trị mà còn khiến khách hàng cảm thấy được trân trọng vì ngân hàng thực sự hiểu những gì họ muốn và cần.

Để tận dụng được những lợi thế từ việc lấy khách hàng làm trung tâm, ngân hàng cần có sự trợ giúp đến từ công nghệ với hệ thống quản lý quan hệ khách hàng (CRM). Hệ thống này cung cấp cho các ngân hàng một cơ sở dữ liệu tập trung, trong đó họ có thể lưu trữ dữ liệu và phát triển hồ sơ khách hàng. Bằng cách cấp cho nhân viên quyền truy cập vào kho lưu trữ này, ngân hàng cho phép họ thường xuyên cập nhật hồ sơ với thông tin mới sau mỗi lần tương tác và sử dụng thông tin có trong hồ sơ của khách hàng để cung cấp dịch vụ được cá nhân hóa hơn.

Xây dựng khả năng đa kênh với công nghệ và cơ sở hạ tầng

Khi thực hiện mô hình đa kênh, ngân hàng cần có cơ sở hạ tầng kỹ thuật phù hợp và hệ thống xử lý dữ liệu tốt. Các khía cạnh chính của ngân hàng đa kênh, chẳng hạn như khả năng chuyển đổi giữa các kênh và tương tác real-time, yêu cầu mức độ tích hợp và hiệu suất hệ thống cao. Để thực hiện hành trình của khách hàng qua các kênh khác nhau, ngân hàng cần tạo điều kiện thuận lợi cho việc trao đổi dữ liệu giữa các kênh đó.

Trong thế giới đa kênh, ngân hàng cần theo dõi mọi tương tác với khách hàng. Do đó, họ cần phải xử lý nhiều dữ liệu hơn theo cấp số nhân để làm cơ sở quản lý. Những sự kết hợp khác nhau giữa khách hàng, kênh và sản phẩm cần được lưu trữ và truy xuất real-time. Sự sẵn có của dữ liệu và cơ sở hạ tầng đảm bảo quá trình cung cấp và giao tiếp liền mạch và là thành phần chính của mô hình đa kênh.

Thay đổi về cơ cấu vận hành

Các ngân hàng luôn hoạt động với bộ ba tổ chức: front office, middle office và back office. Khi chuyển đổi sang đa kênh với trợ giúp từ công nghệ, khối lượng công việc cần xử lý ở back office sẽ được giảm thiểu, điều tương tự cũng xảy ra với middle office nhờ AI và tự động hóa, đồng thời các chi nhánh ngân hàng sẽ được thu nhỏ về số lượng và chuyển đổi về chức năng.

Khi ngày càng có nhiều giao dịch của khách hàng chuyển sang các kênh kỹ thuật số, các nhân viên chi nhánh tuyến đầu sẽ hoạt động như những cố vấn cá nhân có kỹ năng, giúp khách hàng nhận được câu trả lời cho những câu hỏi phức tạp không thể giải quyết bằng kỹ thuật số, đưa ra lời khuyên về các sản phẩm và tính năng của ngân hàng và là điểm đến cho khách hàng có nhu cầu trên các hành trình khách hàng.

Linh hoạt trong dịch vụ

Nhu cầu và mong đợi của khách hàng luôn thay đổi theo thời gian. Để chuyển đổi thành công, ngân hàng cần nhanh chóng thích ứng với sự thay đổi này và tiếp tục cung cấp các tính năng cạnh tranh mang lại trải nghiệm tuyệt vời cho khách hàng. Việc trở nên linh hoạt đồng nghĩa với giảm sự phụ thuộc của ngân hàng vào các hệ thống hoặc chính sách cứng nhắc khiến ngân hàng khó thay đổi trong dịch vụ cung ứng tới khách hàng.

Chúng tôi đã đề cập tới khá nhiều thứ ở trong bài viết này về chặng đường chuyển đổi trong mô hình cung ứng dịch vụ của ngân hàng. Ở trong bài viết tới, chúng tôi sẽ nói về việc làm thế nào để lấy khách hàng làm trung tâm và thấu hiểu được nhu cầu của họ.

Tìm hiểu thêm qua Showcase của Beau với MB Bank tại đây: Xây dựng trải nghiệm số cho MB Bank

Bài viết có sử dụng dữ liệu từ US Bank, BBN Times, McKinsey, The Ascent by The Motley Fool, The Financial Brand, Banking Hub và Hitachi Solutions

Bài viết

liên quan

Chiến lược

/ 30 Th8, 2021Cẩm nang cho CEO: Cách tránh 10 cạm bẫy làm chậm quá trình chuyển đổi số

Chiến lược

/ 30 Th8, 2021Chuyển đổi số - Chìa khoá từ các nhà lãnh đạo tạo nên tăng trưởng doanh thu hơn 5 lần

Chiến lược

/ 30 Th8, 2021Sự chuyển dịch của ngành ngân hàng và thế hệ Millennials

Chiến lược

/ 30 Th8, 2021Lựa Chọn Hình Ảnh Cho Website Doanh Nghiệp

Chiến lược

/ 30 Th8, 2021Sơ lược về Thương mại điện tử và những mô hình kinh doanh kỷ nguyên số

UX/UI

/ 30 Th8, 2021Cơ hội, thách thức & xu hướng eCommerce của các doanh nghiệp vừa và nhỏ

Chiến lược

/ 30 Th8, 2021Xây dựng chiến lược website tập đoàn nhằm đạt được mục tiêu trong ngắn và dài hạn

Chiến lược

/ 30 Th8, 2021Báo cáo tương tác dành cho các công ty đại chúng - Phần 1

Chiến lược

/ 30 Th8, 2021Thị trường chứng khoán biến động và sự chuyển mình mạnh mẽ sau đại dịch Covid-19