Khách hàng cá nhân (Retail Banking) và những xu hướng phát triển sản phẩm trong thời đại mới

Hậu covid, thói quen sử dụng các sản phẩm ngân hàng của khách hàng thay đổi mở ra nhiều cơ hội bất ngờ.

Để hiểu rõ về những chuyển dịch trong hành vi cũng như cách các ngân hàng đang dần chuyển mình để hòa nhập với những thói quen mới của các khách hàng cá nhân, trước tiên chúng ta sẽ cùng tìm hiểu về những sản phẩm chủ chốt của ngân hàng dành cho tệp khách hàng truyền thống này.

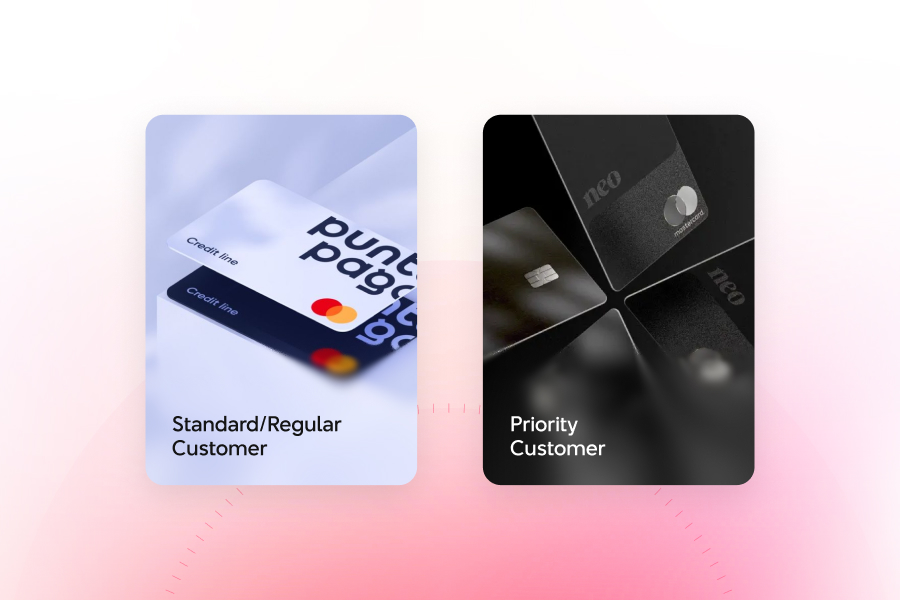

Các tập khách hàng trong mảng khách hàng cá nhân

Khi nói đến khách hàng cá nhân, việc phân chia các tệp khách hàng sẽ giúp cho ngân hàng có những giải pháp tư vấn và các sản phẩm phù hợp nhất. Ngân hàng thường chia tập khách hàng cá nhân thành hai phân khúc chính: khách hàng thông thường (Standard/Regular) và khách hàng ưu tiên (Priority)

Khách hàng thông thường (Standard/Regular)

Đây là những khách hàng có nguồn thu thập và tổng tài sản cơ bản trong xã hội. Đối với những khách hàng thông thường, việc sử dụng các dịch vụ của ngân hàng sẽ được hạn chế ở những dịch vụ cơ bản. Các sản phẩm dành cho khách hàng thông thường sẽ không có những ưu đãi đặc biệt như tệp khách hàng ưu tiên. Đối với tập khách hàng này, ngân hàng nên tập trung cải thiện các quy trình nội bộ sao cho các giao dịch hàng ngày trở nên hiệu quả nhất có thể để làm nổi bật dịch vụ của mình.

Khách hàng ưu tiên (Priority)

Khác với khách hàng thông thường, những khách hàng ưu tiên là những khách hàng có thu nhập cao và/hoặc có tổng tài sản cao trong xã hội. Đối với tệp khách hàng ưu tiên, ngân hàng thường sẽ có những ưu đãi đặc biệt về lãi suất, sản phẩm và dịch vụ. Những khách hàng nằm trong nhóm khách hàng ưu tiên thường sẽ có nhu cầu được chăm sóc đặc biệt và yêu cầu những sản phẩm/dịch vụ có tính cá nhân hóa cao. Do đó, chiến lược phù hợp nhất cho tệp khách hàng này thường là cá nhân hóa trải nghiệm tối đa và sự hỗ trợ tận tình từ ngân hàng.

Đọc thêm: Sự cải thiện về thu nhập và những chiến lược đúng đắn của ngành ngân hàng

Các sản phẩm phi tín dụng

Các sản phẩm phi tín dụng dành cho cá nhân là những sản phẩm giúp cho việc quản lý tài chính – chi tiêu trở nên dễ dàng hơn. Để chiếm ưu thế trong ngành, các ngân hàng có thể sử dụng những công cụ phi tín dụng nhằm hỗ trợ khách hàng giao dịch hiệu quả và tối đa hóa trải nghiệm quản lý tài chính cá nhân của khách hàng. Đối với tệp khách hàng cá nhân, ngân hàng thường sẽ cung cấp những sản phẩm phi tín dụng như sau:

Tài khoản thanh toán và tài khoản tiết kiệm lãi suất thấp

Đây là sản phẩm cơ bản nhất dành cho khách hàng cá nhân. Đối với khách hàng, trải nghiệm sử dụng dịch vụ tài khoản sẽ là ấn tượng đầu tiên của khách hàng về ngân hàng đó. Do đó, việc đầu tư thiết kể các tính năng và dịch vụ đi kèm cùng với tài khoản thanh toán nên là ưu tiên đối với các ngân hàng.

Ngân hàng điện tử (online banking)

Trong thời đại chuyển đổi số của ngành ngân hàng, trải nghiệm về ngân hàng điện tử trở thành yếu tố sống còn cho các thế hệ ngân hàng mới. Với sự tăng lên nhanh chóng về số lượng khách hàng mới từ các thế hệ Millenials và Gen Z – là những thế hệ được tiếp xúc với công nghệ từ rất sớm, việc ngân hàng đầu tư phát triển hệ thống ngân hàng điện tử trong thời đại ngày này lại càng trở nên quan trọng hơn bao giờ hết.

Chuyển tiền quốc tế

Trong thế giới phẳng hiện này, nhu cầu chuyển tiền quốc tế của người dân Việt Nam đã gia tăng với tốc độ chóng mặt trong vài năm trở lại đây. Đối với những yêu cầu khắt khe về sự chính xác và kịp thời, hệ thống chuyển tiền quốc tế ngày càng đòi hỏi về sự chuyển mình của các ngân hàng. Việc đầu tư và một hệ thống nhận và chuyển tiền quốc tế hiệu quả đã trở nên quan trọng hơn bao giờ hết đối với các ngân hàng tại Việt Nam.

Thẻ thanh toán

Với công nghệ chạm thẻ và xu hướng tiêu dùng online không biên giới như hiện nay, việc sử dụng thẻ thanh toán đang càng ngày càng trở nên phổ biến. Việc sở hữu một chiếc thẻ thanh toán cho tài khoản ngân hàng không chỉ hỗ trợ khách hàng thanh toán nhanh ở các cửa hàng mà còn giúp cho khách hàng thanh toán các dịch vụ quốc tế một cách nhanh chóng và thuận tiện nhất.

Các sản phẩm tín dụng

Khi xã hội càng ngày càng phát triển, nhu cầu vay của các khách hàng cá nhân vì thế mà càng ngày càng tăng cao và đa dạng hóa. Các nhu cầu vay của khách hàng cá nhân thường tập trung vào những mục tiêu chính như vay mua tài sản, vay kinh doanh, vay tiêu dùng… Nắm bắt được nhu cầu của khách hàng trong thời đại mới, các sản phẩm tín dụng dành cho khách hàng cá nhân của các ngân hàng đang ngày càng trở nên đa dạng. Ngân hàng chủ yếu đang áp dụng những sản phẩm cốt lõi sau cho khối khách hàng cá nhân:

Thẻ tín dụng

Thẻ tín dụng ở thời điểm hiện tại đang ngày càng trở nên phổ biến trên thế giới. Với sự ra đời của thẻ tín dụng, việc thanh toán và sử dụng các dịch vụ online trong nước cũng như quốc tế đang ngày càng trở nên dễ dàng hơn. Không chỉ hỗ trợ khách hàng thanh toán, thẻ tín dụng còn được sử dụng như một công cụ hỗ trợ cải thiện điểm tín dụng, giúp cho khách hàng có cơ hội được tiếp cận nguồn vốn ngân hàng một cách hiệu quả cho những kế hoạch trong tương lai.

Vay tín chấp

Đối với những khách hàng sở hữu điểm tín dụng cao cũng như nền tảng tài chính tốt, việc sử dụng các sản phẩm vay tín chấp của ngân hàng đang ngày càng trở nên phổ biến. Bằng việc có được cho mình một hạn mức vay tín chấp nhất định, khách hàng có thể yên tâm hơn trong những trường hợp khẩn cấp cá nhân. Các ngân hàng hiện đại ngày nay có thể sử dụng dữ liệu giao dịch của khách hàng để hiểu được nhu cầu của khách hàng, từ đó có thể đưa ra những gói vay phù hợp được cá nhân hóa đến với từng khách hàng.

Vay thế chấp

Với sự phát triển vượt bậc của nền kinh tế Việt Nam, nhu cầu mua sắm của người dân sẽ ngày càng tăng. Không chỉ vậy, xu hướng mua nhà của thế hệ người Việt trẻ cũng đang đóng góp không nhỏ vào quá trình phát triển mảng tín dụng thế chấp của ngân hàng. Việc ngân hàng ngày càng có những gói vay ưu đãi dành cho người Việt trẻ cho thấy rõ những cơ hội lớn trong mảng vay thế chấp đối với nhóm khách hàng cá nhân của ngân hàng.

Đọc thêm: Xu hướng mua nhà của thế hệ mới – Ngành ngân hàng Việt Nam cần chuẩn bị những gì?

Các sản phẩm đầu tư

Chứng chỉ tiền gửi hoặc sổ tiết kiệm

Đây là sản phẩm cơ bản nhất dành cho các khách hàng có nhu cầu tiết kiệm một phần thu nhập. Về cơ bản khách hàng có hai lựa chọn chính: gửi tiết kiệm có kỳ hạn hoặc gửi tiết kiệm không kỳ hạn. Trong giai đoạn mới này, với sự gia tăng chóng mặt về nhu cầu cá nhân hóa kế hoạch tài chính, việc ngân hàng hỗ trợ khách hàng lên kế hoạch tiết kiệm theo nhu cầu cá nhân có thể là một ý tưởng hay nhằm tăng nhu cầu sử dụng sản phẩm tài khoản tiết kiệm của ngân hàng.

Trái phiếu và chứng chỉ quỹ

Đối với những khách hàng có nhu cầu tích trữ khoản tiết kiệm cho những kế hoạch dài hạn hơn, các sản phẩm về trái phiếu và chứng chỉ quỹ của ngân hàng sẽ trở nên phù hợp hơn. Việc trực quan hóa sự phát triển của tổng tài sản qua các giai đoạn thời gian sẽ giúp cho khách hàng có được cái nhìn rõ ràng về bức tranh tài chính dài hạn, qua đó tăng cường sự kỷ luật của khách hàng trong việc đầu tư cho những kế hoạch tài chính cá nhân dài hạn.

Bảo hiểm

Tại Việt Nam, các sản phẩm bảo hiểm của ngân hàng và các đối tác rất đa dạng để phù hợp với nhu cầu của nhiều tập khách hàng khác nhau. Mặc dù việc kinh doanh bảo hiểm của các ngân hàng tại Việt Nam còn nhiều khó khăn, các ngân hàng hoàn toàn có thể cải thiện quy trình bán hàng bằng việc trực quan hóa các giả định tương lai, giúp cho khách hàng của mình hình dung được hiệu quả tài chính mà bảo hiểm có thể hỗ trợ trong những trường hợp ngoài dự kiến.

Kết

Khối khách hàng cá nhân ngày càng có nhiều sự thay đổi về hành vi trong thời đại mới. Việc cập nhật những yêu cầu cũng như xu hướng mới từ tập khách hàng này để đưa ra những thay đổi mang tính chiến lược sẽ giúp củng cố địa vị của các ngân hàng trên thị trường Việt Nam.

Bài viết

liên quan

UX/UI

/ 14 Nov, 2025Tìm hiểu về thiết kế trải nghiệm người dùng (UX Design)

Chiến lược

/ 14 Nov, 2025Dẫn Đầu Xu Hướng Với Video Content Marketing

#

/ 14 Nov, 2025Công Nghệ Của Chúng Ta Đã Thực Sự Chạm Đến Cuộc Cách Mạng 4.0?

Branding

/ 14 Nov, 2025Hợp Tác Thương Hiệu – Vũ Khí Mới Cho Doanh Nghiệp Việt

UX/UI

/ 14 Nov, 2025Cuộc Chiến Phát Triển Ứng Dụng Trên Di Động

Agency ngoại truyện

/ 14 Nov, 2025Hợp tác Client và Agency: Những góc nhìn mới