Sự chuyển dịch của ngành ngân hàng và thế hệ Millennials

14/1 năm 2019 chính thức đánh dấu sự chuyển mình của một trong những ngân hàng bán lẻ lâu năm tại Việt Nam đó là MSB với việc thay đổi nhận diện thương hiệu đã gắn bó nhiều năm với mình. Hình ảnh mà MSB lựa chọn là một hình ảnh hoàn toàn trẻ trung, hiện đại hơn so với phiên bản trước đó, mà theo cách mà tổng giám đốc MSB ông Huỳnh Bửu Quang cho hay đó là cách “làm mới mình” để có thể “thích nghi với giai đoạn phát triển mới của xã hội”.

Theo ông Quang, MSB cần thay đổi toàn diện từ trong ra ngoài để hướng tới mục tiêu trở thành một “ngân hàng thân thiện, đáng tin cậy, thấu hiểu khách hàng”. Một đơn vị khác trên thị trường cũng thực hiện quá trình chuyển đổi nhận diện và chiến lược nhằm hướng tới một hình ảnh trẻ trung hơn đó là Ngân hàng quân đội - MBBank. MSB, MBBank là một trong nhiều ví dụ đánh dấu sự chuyển mình của hàng loạt các ngân hàng trong nước như một nỗ lực để dễ dàng tiếp cận nhóm khách hàng trẻ hơn.

Một vài báo cáo ước lượng rằng, đối tượng Millennials (những người sinh từ năm 1980 tới 2000) chiếm tới 35% trên tổng dân số Việt Nam, tương đương tới 33 triệu khách hàng. Tỷ lệ nhóm khách hàng trẻ trên thị trường được dự đoán sẽ tiếp tục tăng mạnh mẽ với sự hình thành của nhóm khách hàng thuộc thế hệ Z nối tiếp ngay sau đã chính thức thu hút sự chú ý của các doanh nghiệp tài chính ngân hàng. Sẽ chẳng khó có thể dự đoán được, nhóm khách hàng trẻ sẽ đóng vai trò trọng yếu nhất không chỉ đối với riêng ngành tài chính ngân hàng mà còn của toàn bộ nền kinh tế Việt Nam trong tương lai. Điều này đã khiến nhóm khách hàng thuộc Gen Y ngày càng được để tâm, từng cử chỉ tới hành vi của họ đều lọt vào ống kính nghiên cứu của các doanh nghiệp.

Cùng lúc đó, các ngân hàng đầu đang ngày càng có những động thái rõ rệt hơn trong việc thay đổi để thu hút được sự chú ý của nhóm khách hàng trẻ, và dành cho mình những lợi thế cạnh tranh cho tương lai. Vậy trong bài viết lần này, chúng tôi sẽ nghiên cứu một vài những hiểu biết và tâm lý khách hàng trẻ cũng như những động thái mà doanh nghiệp trong lĩnh vực ngân hàng trên thế giới đã thực hiện để giúp thỏa mãn những nhu cầu mới đó.

Số hoá và sự tiện dụng

Millennials hay Gen Z là thế hệ đầu tiên sinh ra và lớn lên trong một thế giới phẳng, nơi mà mọi người được kết nối một cách dễ dàng với internet và các nền tảng số hay mạng xã hội. Ai cũng đều sở hữu cho mình một chiếc smartphone trên tay và chỉ với những cú tap màn hình đơn giản, họ đã có thể kết nối với toàn thế giới, thực hiện những tác vụ giải trí, học tập, trao đổi, ... đầy tiện lợi mà không tiêu tốn quá nhiều thời gian. Business Insider đã chỉ ra rằng đây là thế hệ đầu tiên có cuộc sống phụ thuộc hoàn toàn vào công nghệ với nhu cầu sử dụng thiết bị điện tử đã trở thành một nhu cầu thiết yếu.

Thế hệ này mong đợi một trải nghiệm sống được kết hợp nhuần nhuyễn và toàn diện bởi các công cụ công nghệ, mọi thông tin hành động đều có thể truy cập hay thực hiện và không bị lệ thuộc vào rào cản về thời gian hay vị trí địa lý. Vì vậy, chẳng quá bất ngờ khi Gen Y&Z đang ngày một mong muốn mọi thứ phải nhanh hơn nữa, thuận tiện nhiều hơn nữa.

Điều này thể hiện rõ rệt hơn khi một báo cáo của ngân hàng Sacombank trong tháng 6/2020 đã chỉ ra rằng trong 5 năm qua mức tăng trưởng ngành thương mại điện tử bán lẻ so với ngành bán lẻ truyền thống là cao hơn gấp 4 lần. Đặc biệt trong bối cảnh dịch bệnh của hồi đầu năm qua và các nỗ lực giãn cách xã hội mạnh tay làm giảm nguy cơ lây lan của dịch bệnh lại một lần nữa ảnh hưởng không nhỏ tới việc kinh doanh vật lý truyền thống.

Rõ ràng có thể thấy việc chi tiêu số mang lại sự thuận tiện cũng như tiết kiệm về mặt thời gian cho người trẻ, một thế hệ bận rộn và dành phần lớn quỹ thời gian quý giá của mình cho công việc. Việc khách hàng ngày nay ngày càng có xu hướng số hoá cuộc sống và cả việc chi tiêu vì sự thuận tiện và đơn giản đã được các chuyên gia trên thế giới nhận định từ lâu, họ gọi hiệu ứng này “Hiệu ứng Amazon” (ám chỉ tập đoàn thương mại điện tử hàng đầu thế giới, Amazon).

Vậy một ngành có truyền thống với những nghiệp vụ gắn liền với vật lý như ngành ngân hàng đang có những thay đổi như thế nào để phù hợp với nhu cầu trải nghiệm số của khách hàng trẻ? Với lượng người sở hữu cho mình ít nhất một thiết bị di động thông minh ngày càng tăng như hiện nay, một báo cáo cho thấy số lượng người sở hữu điện thoại thông minh tại Việt Nam chiếm tới 70% dân số, chẳng có gì lạ khi càng có nhiều ngân hàng đầu tư vào việc số hoá trải nghiệm dịch vụ của mình.

Toàn bộ nghiệp vụ ngân hàng lên môi trường số và tích hợp chúng vào trong một phần mềm tiện dụng trong điện thoại thông minh. Khách hàng giờ đây hoàn toàn có thể tương tác và thực hiện những hoạt động như mở tài khoản, vay tài chính, tiết kiệm, đầu tư nhỏ,v...v… một cách dễ dàng trên không gian số ngay cả khi họ cần sự trợ giúp của nhân viên chăm sóc khách hàng.

Những thao tác tự phục vụ đã trở nên phổ biến hơn bao giờ hết khi khách hàng sử dụng điện thoại thông minh và ứng dụng ngân hàng số để truy cập thông tin, thanh toán, lên lịch hẹn, đặt hàng hay sử dụng dịch vụ. Các ngân hàng trong thời địa số hoàn toàn có thể chủ động cung cấp đa dạng những công cụ giúp khách hàng của mình thuận tiện hơn trong hành trình trải nghiệm số của họ.

Nếu trước đây, hầu hết các ngân hàng hiện nay chỉ tập trung vào việc quảng bá hình ảnh về thương hiệu cho những đối tượng khách hàng trẻ đang sinh sống và làm việc tại các tỉnh thành phố lớn, nơi mà cơ sở vật chất và hạ tầng đủ điều kiện để các ngân hàng hoạt động còn thị trường nông thôn hay các tỉnh thành lân cận lại được bỏ lửng. Thì ngày nay, công nghệ và sự phổ cập của thiết bị di động đã cho phép việc các doanh nghiệp ngân hàng tăng độ phủ sóng của mình tới khắp mọi nơi, nhắm tới một thị trường chưa được khai thác tối ưu một cách dễ dàng hơn.

Tuy nhiên đối tượng trẻ sinh sống và làm việc tại những nơi này sẽ có tâm lý và nhu cầu tương đối khác biệt so với đối tượng Millennials tại thành thị mà chúng tôi có phân tích từ đầu tới giờ, vì vậy chúng tôi sẽ dành một bài viết chi tiết hơn để phân tích về đối tượng khách hàng này, còn trong khuôn khổ của bài viết lần này chúng tôi vẫn chỉ tập trung vào đối tượng khách hàng trẻ tại thành thị.

Thay đổi cách thức tiếp cận khách hàng

Do việc sử dụng thiết bị điện tử ngày càng gia tăng cũng dẫn tới sự thay đổi về cách khách hàng trẻ tương tác với doanh nghiệp của bạn. Cuộc sống của một người trẻ hiện đại là sự kết hợp nhuần nhuyễn giữa trải nghiệm vật lý và trải nghiệm số. Nếu chỉ tính riêng hoạt động số của khách hàng, cùng trong một khoảng thời gian ngắn với những thao tác đơn giản họ hoàn toàn có thể làm nhiều việc từ nói chuyện với bạn bè trên Facebook messenger, check email, lướt newfeed tới xem một video review sản phẩm trên Youtube.

Theo báo cáo của Vietnam Digital Advertising 2019, một người Việt trung bình dành tới gần 7 giờ đồng hồ mỗi ngày để sử dụng internet, tương đương tới gần 1 phần 3 thời gian họ có để sinh hoạt trên môi trường số. Vì vậy sự hiện diện của các doanh nghiệp trên môi trường số ngày càng đóng vai trò quan trọng hơn nữa để thu hút sự quan tâm của khách hàng trẻ tuổi.

Để xây dựng được một trải nghiệm số đa kênh giúp doanh nghiệp tương tác hiệu quả với khách hàng thường bị nhầm tưởng là một điều dễ dàng. Nhưng không biết bao doanh nghiệp với lầm tưởng này đã sử dụng kênh digital thiếu hiệu quả. Đối với doanh nghiệp, họ coi điểm chạm digital dù là email marketing, kênh social hay web banner như nhau, và sử dụng chúng như kênh truyền phát và quảng bá cùng một thông tin giống hệt nhau, và kết quả họ nhận lại là sự phản kháng của khách hàng với những thông tin như vậy và hàng triệu đô tiền quảng cáo đường bỏ ra mỗi năm nhưng hiệu quả mang lại vẫn không hề cao.

Một nghiên cứu đã chỉ ra rằng, một người trẻ trung bình mỗi ngày phải tiếp xúc với hơn 4000 quảng cáo và thông điệp khác nhau, bộ não của họ như một miếng bọt biển đã căng đầy nước và gần như tất cả các nỗ lực quảng cáo truyền thống dù có được ứng dụng trên nền tảng số cũng đã vô ích.

=> Sự chuyển đổi trong mô hình kinh doanh của ngân hàng tại Việt Nam - Cơ hội và thách thức

Một nghiên cứu khác cũng chỉ ra rằng, có tới 84% đối tượng khách hàng thuộc nhóm millennials đã không còn tin tưởng vào quảng cáo nữa, vậy đâu là giải pháp để doanh nghiệp nói chung cũng như các ngân hàng nói riêng vượt qua được những rào cản về mặt tâm lý và tiếp cận được với khách hàng?

Chuyên gia Marketing, tác giả của những tựa sách bán chạy nhất Seth Godin đã chỉ ra rằng, social media là phương tiện đầu tiên không được sinh ra nhằm mục đích quảng cáo. Khác với các phương tiện truyền thông truyền thống khác, social media được sinh ra để kết nối và tương tác những con người có cùng sở thích, niềm quan tâm,v...v… đây là nhóm người mà Seth gọi là “tribe" - một bộ tộc.

Hãy coi doanh nghiệp như một con người và khách hàng của bạn như những bạn bè mà bạn luôn muốn kết nối và bắt đầu đặt câu hỏi với bản thân mình rằng mình thường nói chuyện hay tương tác với bạn bè mình như thế nào? Tôi có thể chắc chắn là bạn sẽ không nhai đi nhai lại một chương trình giảm giá hay một ưu đãi mở thẻ mà những người bạn của bạn chắc chắn không quan tâm. Ngoài ra các kênh tương tác khác như youtube, website hay báo chí đều có vị trí cũng như chức năng riêng mà doanh nghiệp cần vận dụng với thông điệp được cá nhân hoá nhằm đạt được hiệu quả cao nhất.

Trong thời đại số hóa hiện nay, khách hàng đang có nhu cầu sử dụng nhiều kênh để tương tác với thương hiệu của bạn là một nhu cầu thiết yếu mà sẽ còn có chiều hướng tăng lên với sự xuất hiện của ngày một nhiều hơn các nền tảng số khác nhau. Không chỉ có vậy, một trải nghiệm cá nhân hoá cũng trở thành một nhu cầu hết sức thiết yếu giữa những đối tượng khách hàng trẻ, yếu tố này sẽ được chúng tôi tiếp tục làm rõ tại luận điểm cuối cùng. Vì vậy việc thấu hiểu khách hàng để từ đó thiết kế trải nghiệm số phù hợp cho từng nền tảng là điều tất yếu giúp đảm bảo một hành trình liền mạch trên tất cả các tương tác của khách hàng.

Với phương pháp tiếp cận đa kênh, dịch vụ và trải nghiệm của khách hàng được kết nối liền mạch từ màn hình hiển thị trên các website, mobile app cho tới cuộc gọi điện thoại trực tiếp. Khi doanh nghiệp cung cấp trải nghiệm người dùng đa kênh nhất quán, bạn sẽ xây dựng được lòng tin và cải thiện chỗ đứng của mình trong lòng người dùng.

Việc có sự trợ giúp bởi công nghệ cũng như sự hiện diện của internet trong mọi khía cạnh khác nhau của cuộc sống cũng dẫn tới sự thay đổi trong hành vi tìm kiếm thông tin của khách hàng trẻ về một chủ đề, sản phẩm hay một doanh nghiệp nào đó. Doanh nghiệp hay cách kênh thông tin truyền thống không còn nắm giữ quyền năng tuyệt đối trong việc độc quyền phân phát thông tin, mà ngày nay với các công cụ số, ai cũng có khả năng phân phát thông tin trên mạng.

Điều này khiến hình thành một thói quen mới đối với đối tượng khách hàng trẻ hiện đại, đó là thói quen đối chiếu và tìm kiếm thông tin nhằm xác nhận bất kì thông tin nào mà họ nhận được từ phía doanh nghiệp.

=> 10 bài học đắt giá minh chứng cho công nghệ “lỗi thời” ảnh hưởng đến trải nghiệm ngành ngân hàng

Với công nghệ trong tầm tay và cả một nền tri thức chỉ cách xa bằng khoảng cách của một cú click chuột, millennials cũng là nhóm khách hàng có khả năng tự học cao hơn rất nhiều so với các thế hệ trước đó. Những người trẻ hiện nay đang chủ động hơn bao giờ hết trong việc thu nạp, trang bị cho mình những kiến thức mà họ còn thiếu sót. Khảo sát của tạp chí The Exceptional Parent cho thấy có tới 46% đối tượng khách hàng trẻ hứng thú và mong muốn được tìm hiểu thêm về kiến thức quản lý tài chính.

Một nghiên cứu khác của Filene chỉ ra rằng, tỷ lệ người trẻ am hiểu kiến thức về tài chính chỉ chiếm khoảng 24% cho nhóm khách hàng millennials và thậm chí với Gen Z còn thấp hơn, ở mức 14% (theo báo cáo của Finastra). Vì vậy kết hợp giữa vốn kiến thức tài chính eo hẹp và trải nghiệm sinh ra và lớn lên từ một cuộc khủng hoảng tài chính, không khó để có thể giải thích việc millennials có nhiều hứng thú hơn trong vấn đề tìm hiểu về kiến thức tài chính cũng như có nhiều đề phòng hơn trong tư duy quản lý tài chính so với các thế hệ trước đó. Trong số người được hỏi, có tới 46% đáp viên muốn được học kiến thức về các kiến thức tài chính thông qua các công cụ tiên tiến, gần một nửa người trả lời họ sẽ lựa chọn công cụ số thay cho công cụ truyền thống khi học tập hay tìm hiểu về vấn đề này.

Từ những hiểu biết trên, có thể thấy đối tượng khách hàng trẻ ngày càng chủ động hơn trong việc tiếp thu kiến thức trong lĩnh vực tài chính vào đời sống. Qua đó có thể thấy rằng những thứ tưởng chừng mới mẻ, lạ lẫm sẽ không phải là rào cản đối với sự nhanh nhạy của Gen Y&Z.

Để có thể tối ưu hóa cho nhu cầu tìm kiếm thông tin cũng như gia tăng mức độ tự tin tài chính của khách hàng, ngân hàng cần thay đổi vai trò từ đơn vị cung cấp dịch vụ và giải pháp, trở thành một vị huấn luyện viên tài chính cho khách hàng của mình. Người đồng hành luôn cung cấp những thông tin, kiến thức tài chính hữu ích với khách hàng, từ đó giúp họ nhanh chóng làm chủ những công cụ hỗ trợ khác của ngân hàng.

Với sự hỗ trợ của công nghệ trải nghiệm tư vấn vật lý của nhân viên tại ngân hàng hoàn toàn có thể được thay thế bởi những công cụ cung cấp kiến thức chi tiết dưới nhiều hình thức khác nhau, giúp tiết kiệm chi phí nhân lực cũng như thời gian của khách hàng. Khảo sát của Accenture cho thấy, tới 59% khách hàng thuộc đối tượng digital native cần một công cụ số giúp tính toán và quản lý tài chính trong thời gian thực.

Kết hợp với nhu cầu tìm kiếm cũng như quản lý tài chính, ngân hàng cần xây dựng nhiều công cụ tương tác giúp tính toán và hướng dẫn quản lý tài chính một cách trực quan hơn nữa cho người dùng để họ có thể hoàn toàn chủ động hơn trong việc tự tìm kiếm thông tin để giải quyết vấn đề của chính mình. Báo cáo của Finastra cũng nhấn mạnh, không có công cụ nào có khả năng tiếp thêm sức mạnh và sự tự tin tài chính cho giới trẻ bằng một công cụ tính toán và quản lý tài chính, lên kế hoạch tiết kiệm trực quan, giúp người trẻ nắm được chính xác bước đi và hành động của bản thân để đạt được mục tiêu tài chính mà họ đặt ra.

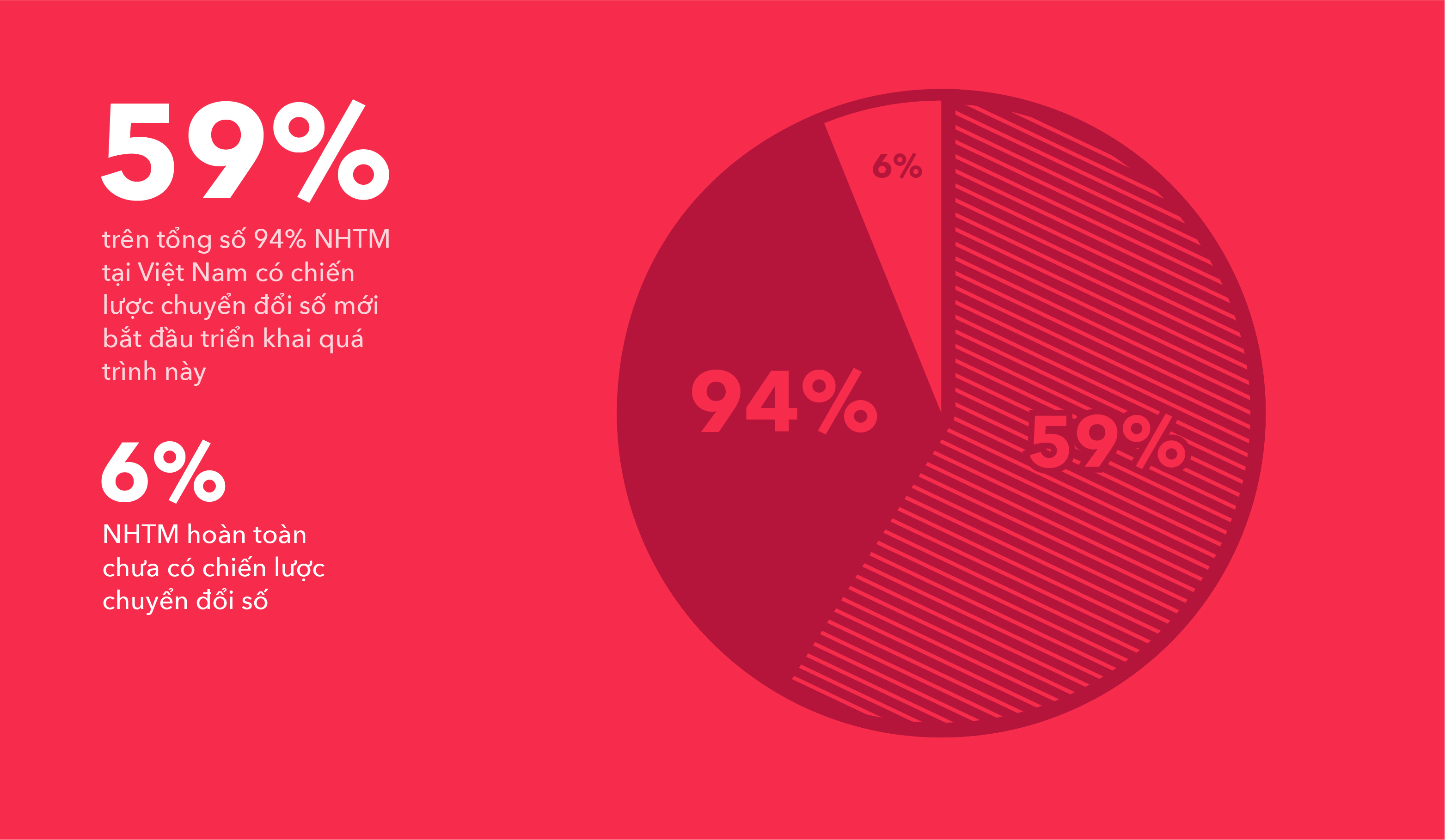

Hiện nay tại Việt Nam có một sự thật ra dù có biết bao ngân hàng công khai việc thực hiện hoạt động chuyển đổi số để mang lại trải nghiệm tốt hơn cho đối tượng khách hàng trẻ, đối tượng mà họ đặt vào vị trí ưu tiên. Hàng tỉ đồng được bỏ ra cho những hoạt động chuyển đổi số trên nhưng ngân hàng xây dựng cho mình được những công cụ trực quan nhằm hỗ trợ, hướng dẫn thậm chí là giáo dục về tài chính cho người trẻ cũng chỉ tính trên đầu ngón tay. Trong số này có thể kể tới công cụ tính toán của VIB, một trong những bộ công cụ trực quan, dễ dàng sử dụng và có tính tương tác rất cao.

Trên thế giới, các ngân hàng bán lẻ hàng đầu như Chase Bank hay Commonwealth bank đều không chỉ có cho mình những công cụ tương tác nói riêng mà đã hoàn toàn thay đổi cách tiếp cận với các đối tượng khách hàng. Lấy ví dụ một khoản vay mua xe, ngân hàng không chỉ cung cấp cho bạn điều lệ, thủ tục và thông tin về sản phẩm vay. Mà như đã nói ở trên, ngân hàng lúc này đóng vai trò quan trọng hơn đó là một người bạn đồng hành cùng với khách hàng trong quá trình đạt được mục tiêu là sở hữu một chiếc ô tô.

Ngân hàng cung cấp cho khách hàng kiến thức lựa chọn xe, cách cân đối tài chính để sớm sở hữu một chiếc xe, cách bảo trì bảo dưỡng xe hay thậm chí còn giúp khách hàng của mình kết nối với một đơn vị kinh doanh xe uy tín. Nên nhớ rằng tất cả những điều trên xảy ra trước cả khi khách hàng đó chính thức đặt bút xuống ký vào hợp đồng vay vốn của ngân hàng bạn.

Tuy nhiên nếu quay lại nhìn vào thực trạng những ngân hàng tại Việt Nam hiện nay, phần lớn những tuyên ngôn mà các ngân hàng đang đưa ra vẫn chỉ đang dừng lại ở mức khẩu hiệu khi mà phần lớn các ngân hàng bán lẻ đang bỏ lựng việc cung cấp thông tin hay công cụ giúp đỡ giải đáp thắc mắc tài chính của khách hàng. Một số ngân hàng có đầu tư vào việc xây dựng các công cụ nhưng các nỗ lực cũng chỉ dừng lại ở mức hình thức khi công cụ mà họ đưa ra không hề trực quan hay thậm chí còn chẳng thể giải quyết nhu cầu tìm kiếm thông tin của khách hàng. Toàn bộ thực trạng trên cũng khiến thị trường đặt một dấu chấm hỏi cho những nỗ lực chuyển đổi số của các ngân hàng liệu đã thực sự giải quyết được nhu cầu của đối tượng khách hàng trẻ?

Nhu cầu tận hưởng cuộc sống nhiều hơn

Giới trẻ gen Y & Z hiện nay coi trọng việc trải nghiệm hơn tích lũy tài sản và chịu chi nhiều hơn cho trải nghiệm với bất kỳ nhóm tuổi nào khác. Theo nghiên cứu của State of Travel Insurance từ Berkshire Hathaway Travel Protection, một cơ quan bảo hiểm du lịch, họ đã phát hiện ra rằng thế hệ trẻ đã đi trung bình 5 chuyến đi trong năm 2018, chi tiêu trung bình 5.700 USD, cao hơn 2.400 USD so với những thế hệ trước đó.

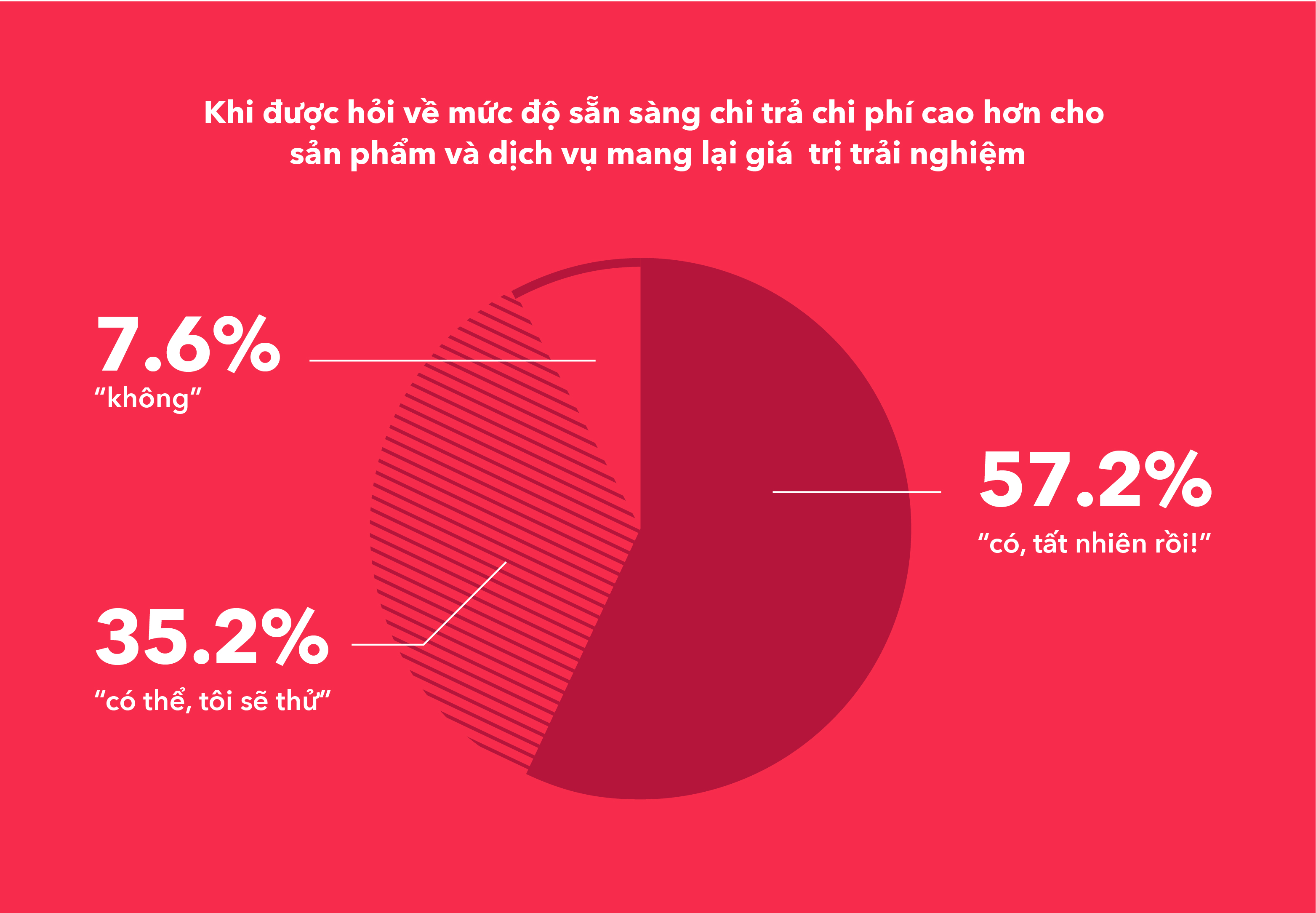

Ngoài ra một nghiên cứu khác của McKinsey & Co cũng chỉ ra rằng, dù có mức thu nhập thấp hơn so với các thế hệ trước, phần đông người trẻ thuộc thế hệ millennials đều sẵn sàng chi tiêu nhiều tiền hơn cho những sản phẩm và dịch vụ cao cấp mà họ cảm thấy giá trị của chúng xứng đáng với bản thân. Cụ thể là hơn 50% số người được hỏi đồng tình với việc trả số tiền lớn cho sản phẩm cao cấp (hay ở một vài trường hợp cụ thể đó là những món đồ thủ công, đồ sử dụng nguyên vật liệu quý hiếm, sản phẩm được làm ra có câu chuyện,v..v.. và khác với hàng đại trà). Con số này ở các nhóm gen X và boomer chỉ lần lượt ở 29% và 14%.

Nghiên cứu trên có chỉ ra rằng, phần lớn người trẻ chi tiền hàng tháng cho những hoạt động hay dịch vụ giải trí mang lại trải nghiệm như những dịch vụ stream nhạc hay xem phim nhiều hơn gần 50% so với các thế hệ còn lại. Điều này cũng không hề có nghĩa họ không chi tiêu cho những sản phẩm vật chất vì nếu so sánh với các thế hệ khác, millennials chi tiêu cho thời trang và giày dép nhiều hơn ít nhất 40% so với các thế hệ khác.

Để giải thích cho động lực đằng sau những chi tiêu này theo một nghiên cứu của Deloitte vào năm 2017 trên nhóm đối tượng là người trẻ thuộc thế hệ millennials tại 4 thị trường là Hoa Kì, Trung Quốc, Anh và Ý đã chỉ ra một sự thật hoàn toàn ngỡ ngàng về nhóm khách hàng này. Khách hàng trẻ hiện nay xem việc chi tiêu là một hình thức đầu tư cho bản thân, họ coi việc chi tiền để làm thỏa mãn cái tôi cá nhân còn quan trọng hơn nhiều so với việc gây ấn tượng với những người xung quanh. Cụ thể, có tới 48.5% đáp viên trả lời rằng họ cảm thấy chi tiêu cho bản thân làm họ hạnh phúc hơn hay họ coi đó là phần thưởng cho bản thân. Trong khi những người chi tiêu để gây ấn tượng với những người xung quanh chỉ chiếm 5.2%.

Báo cáo của McKinsey phân tích kỹ hơn về đối tượng khách hàng trẻ, có tới 22% khách hàng này thuộc nhóm “quality buyer” (khách hàng mua vì chất lượng) và 40% còn lại là “Value buyer" (khác hàng quan tâm tới giá trị). Cả hai nhóm khách hàng trên đều sẵn sàng chi tiêu cho những sản phẩm mà họ coi là có giá trị, và với những miêu tả kể trên, họ đều là nhóm khách hàng quý trọng thời gian của bạn thân cũng như sẵn sàng chi tiêu cho sự tiện dụng. Để tận dụng tối đa điều này, các ngân hàng hoàn toàn có thể kết hợp với thương hiệu dịch vụ giải trí, thời trang hay ăn uống phù hợp với lifestyle của từng đối tượng khách hàng để tung ra những gói ưu đãi tương ứng dành cho việc thanh toán và chi tiêu online của khách hàng.

Đây là điều mà từ lâu những ứng dụng đặt đồ ăn như Now, Grab Food đã thực hiện khi họ kết hợp với chủ doanh nghiệp để tung ra những deal ưu đãi giúp kích thích chi tiêu của người trẻ, mà vừa phù hợp với nhu cầu tiết kiệm thời gian của khách hàng. Chúng ta phải đồng ý với nhau rằng mảnh đất Internet đang dần thế chỗ rất nhiều những hoạt động vật lý truyền thống trước kia. Chỉ với một vài thao tác cơ bản, tất cả những món đồ cần mua đã nằm gọn trong giỏ hàng và chờ shipper tới nhận.

Bởi vậy, khi ngân hàng cung cấp cho người dùng những ưu đãi về mua sắm lifestyle, họ sẽ nhanh chóng bị thu hút và sớm hay muộn họ cũng sẽ “ngó nghiêng” nhiều hơn tới những cập nhật của ngân hàng nhằm nhận về những ưu đãi hấp dẫn. Thiết kế gói sản phẩm linh hoạt với nhiều đặc tính phù hợp với giới trẻ.

Quay lại về vấn đề trải nghiệm dịch vụ, có thể thấy người trẻ đặc biệt coi trọng khía cạnh trải nghiệm của sản phẩm hay dịch vụ, và một trong những yếu tố quan trọng của việc trải nghiệm đó là đây phải là trải nghiệm được “cá nhân hoá", một trải nghiệm dành riêng cho họ. Khách hàng trẻ hiện đại trận trọng những mối quan hệ giữa người và người và họ mong muốn thương hiệu cư xử với mình một cách đặc biệt, không con là những thông điệp dành cho số đông, không còn những sản phẩm mà chẳng liên quan gì tới họ. Khách hàng trẻ ngày nay mong muốn thương hiệu phải lắng nghe và đáp ứng đúng những nhu cầu, khó khăn của bản thân chứ không phải của ai khác.

Với công nghệ Big Data, thông tin và hành vi sử dụng sản phẩm của khách hàng được với thu thập, xử lý và đáp ứng một cách tối ưu nhất. Giả sử bạn là một khách hàng trẻ vừa đi làm và vừa có nhu cầu tiết kiệm cho dự định tiếp tục du học trong tương lai, ứng dụng thông minh trên điện thoại của họ vừa có thể giúp họ quản lý tiền lương hàng tháng, vừa đưa cho họ những giải pháp đầu tư an toàn giúp gia tăng thu nhập hàng tháng, ngoài ra với công cụ tính toán chi phí tiết kiệm trực quan, họ hoàn toàn có thể vạch ra một kế hoạch tài chính và chủ động trong việc tiết kiệm.

=> BIG DATA – Chìa Khóa Thành Công của marketing Thời Đại Số

Đặc biệt hơn nữa với mỗi một khách hàng, dưới nhu cầu và hoàn cảnh khác nhau, giao diện của ứng dụng ngân hàng thông minh sẽ được điều chỉnh và trình bày những công cụ khác nhau ứng đúng với nhu cầu của họ. Yếu tố chủ chốt trong quá trình thiết kế gói sản phẩm ngân hàng là thấu hiểu tường tận khách hàng của chính mình, thay vì tự đưa ra những giả định mang tính chủ quan.

Khách hàng gen Y & Z của bạn đang có những thay đổi gì trong nhận thức về nhu cầu tài chính? Thói quen sử dụng tài chính của họ đã thay đổi như thế nào so với 5 năm qua? Họ đang mạnh tay chi tiêu hơn cho những khía cạnh nào trong đời sống? Thực tế có vô vàn câu hỏi xoay quanh những khách hàng trẻ, với những thói quen đang ngày một khó nắm bắt. Đứng trước sự “khó lường” của những khách hàng trẻ, ngân hàng phải luôn thấu hiểu để có thể thiết kế những gói sản phẩm linh hoạt, với nhiều đặc tính đáp ứng nhanh chóng nhu cầu của gen Y & Z hiện nay.

Quay trở với khái niệm “cá nhân hóa”, đây không chỉ còn dừng lại ở mức độ tập trung thiết kế những tính năng và sản phẩm gần nhất với phong cách sống của khách hàng nữa,mà còn là sự đầu tư nghiêm túc và việc thiết kế những trải nghiệm để trở thành một phần lifestyle của người dùng trẻ.

Trong quá trình nghiên cứu cho bài viết này, tôi có vô tình đi qua danh mục sản phẩm thẻ tín dụng tiêu dùng của Bank of America và khám phá được một sự thật vô cùng đặc biệt. Từ thẻ ngân hàng ủng hộ quỹ bảo tồn động vật, thẻ kết hợp với đội bóng chày yêu thích, cho tới sản phẩm thẻ mang tên “US Pride" (Niềm tự hào Mỹ), thật kỳ lạ phải không nào? Một sự thật đó là sản phẩm tài chính vốn không được nhìn nhận như quần áo, thời trang, hay bất kì món sản phẩm nào vốn có thể giúp người mặc thể hiện cá tính và con người của mình.

Nhưng có lẽ với sự thay đổi trong cách người trẻ tiêu dùng, tư duy này cần phải được thay đổi. Có thể chính cách chúng ta nhìn nhận về ngành ngân hàng tài chính đã giới hạn chính chúng ta tiếp cận khách hàng, chẳng có lý gì mà sản phẩm ngân hàng hay tài chính không thể trở thành một sản phẩm giúp khách hàng thể hiện cá tính và phong cách sống của chính mình?

Khoảng hai thập kỷ về trước, ngành thiết bị điện tử, cụ thể là thiết bị di động đã làm điều tương tự khi mà điện thoại không chỉ còn là thiết bị giúp mọi người gọi điện và nhắn tin, mà chúng đã dần trở thành một biểu tượng để thể hiện địa vị xã hội, là cách mà người dùng thể hiện cá tính bản thân, bạn là fan apple hay người dung android. Phong cách hoá hay như cách mà chúng tôi gọi đó là “lifestyle hoá" sẽ giúp ngân hàng truyền cảm hứng để khách hàng sử dụng những sản phẩm, dịch vụ và thậm chí ủng hộ doanh nghiệp nhiều hơn với những sản phẩm/dịch vụ mới ra mắt sau đó.

Cũng giống như Apple, không thể phủ nhận việc Apple thành công là nhờ họ có những sản phẩm tuyệt vời, nhưng điều mà Apple còn làm tốt hơn bất cứ đối thủ nào khác trên thị trường đó là mang đến cho khách hàng một phong cách sống đầy mê hoặc và sản phẩm của họ từ chiếc iphone, đồng hồ thông minh tới sản phẩm tai nghe, đế sạc,v..v.. đều là công cụ để khách hàng chạm tới và hòa mình vào trải nghiệm sống đó. Chắc bạn còn nhớ quảng cáo tai nghe không dây của họ với hình ảnh một chàng trai đi trên phố và ngay khi âm nhạc nổi lên, anh ta bỗng trở thành người lơ lửng đi trên tường, vượt qua mọi quy tắc vật lý với chất lượng âm nhạc mà Apple cung cấp. Khác với các đối thủ, họ thậm chí còn chẳng hề cố gắng quảng bá tính năng của những sản phẩm trái táo.

Sớm muộn cũng tới được thời điểm mà ngay cả những hành động chuyển đổi số sẽ không còn là đủ để thoả mãn nhu cầu của khách hàng, lúc này chuyển đổi số sẽ chỉ còn là một nền tảng cần và đủ. Trải nghiệm mà người dùng nhận được từ ngân hàng mới là yếu tố quyết định thành bại của ngân hàng nói riêng hay tất cả các doanh nghiệp tương tác trực tiếp với khách hàng nói chung. Các doanh nghiệp cũng đã dần dần “giác ngộ” chân lý của Apple và bắt đầu đề chuẩn bị những kế hoạch cho sự dịch chuyển hình ảnh của thương hiệu cũng nhu đưa ra những thay đổi về trải nghiệm để ngày càng thu hút sự chú ý nhiều hơn của khách hàng.

Có thể thấy ngay những ví dụ về việc thay đổi hình ảnh của các doanh nghiệp ngân hàng trong nước một vài năm gần đây, hay một số ngân hàng cũng kết nối với những nghệ sĩ được giới trẻ ưu thích để tổ chức những sự kiện âm nhạc dành riêng cho giới trẻ, hoàn toàn khác biệt với hình ảnh chỉn chu, chuyên nghiệp hay thậm chí còn có phần hơi cứng nhắc của ngành ngân hàng.

Bạn có thể tìm hiểu thêm về showcase trải nghiệm số cho MB Bank của Beau tại đây: Xây dựng trải nghiệm số cho MB Bank

Kết luận

Cuộc chiến số hóa đầy sôi động rồi cũng sẽ tới lúc bão hòa như bao xu hướng khác. Các ngân hàng sớm hay muộn cũng sẽ “về mo” như bao đối thủ khác trên thị trường. Tại thời điểm đó, công nghệ đã không còn là thế mạnh cạnh tranh giúp ngân hàng nổi bật hoàn toàn. Thay vào đó, khác biệt thật sự tới từ những trải nghiệm trực tiếp của người dùng trên không gian số - điều mà các ngân hàng hiện nay còn chưa thật sự đầu tư một cách chỉn chu. Chúng ta vẫn luôn hiểu rằng nổi bật là cách nhanh nhất để dành sự chú ý. Sự dẫn đầu có thể luôn đi kèm với yếu tố rủi ro kề bên, tuy nhiên thành quả cho sự khai phá chắc chắn sẽ vang dội hơn rất nhiều so với việc “đi sau học tập”. Đây là một chiến lược dài hạn tập trung vào việc gắn kết người dùng với ngân hàng một cách chặt chẽ hơn.

Bài viết

liên quan

UX/UI

/ 23 Th11, 2020Chiến lược chuyển đổi số: 4 bước thay đổi doanh nghiệp cần chuẩn bị

UX/UI

/ 23 Th11, 2020Tích hợp, tối đa hoá, vận hành, và nhất quán môi trường số trong doanh nghiệp

Chiến lược

/ 23 Th11, 2020Cẩm nang cho CEO: Cách tránh 10 cạm bẫy làm chậm quá trình chuyển đổi số

UX/UI

/ 23 Th11, 2020B2B - Hành trình mua hàng của khách hàng doanh nghiệp là gì? Bạn đã thực sự hiểu rõ

Chiến lược

/ 23 Th11, 2020Tương Lai Ngành Giáo Dục - Mô hình số hoá trải nghiệm