10 trào lưu mới để cải thiện trải nghiệm khách hàng ngân hàng số cho một cú nhảy vọt vượt bậc (P.1)

Theo nghiên cứu của Salesforce, giữa đại dịch, 88% khách hàng kỳ vọng công ty sẽ chủ động hơn trong các bước đi digital của mình, trong khi 68% khẳng định Covid 19 đã nâng cao kì vọng về khả năng ứng dụng kỹ thuật số.

Covid 19 đã nâng cao quan điểm về sự đặc biệt của các trào lưu digital ngành ngân hàng. Có tiêu chuẩn cao trong trải nghiệm khách hàng của ngân hàng số cũng như các nỗ lực chuyển đổi số. 75% khách hàng từng thử các thương hiệu khác nhau từ khi đại dịch bắt đaafu, trong khi 60% trong số đó kì vọng sẽ áp dụng các thương hiệu và cửa hàng mới vào cuộc sống và thói quen sau đại dịch của họ, theo nghiên cứu của McKinsey.

Đại dịch đã tạo ra sự dịch chuyển đáng kể từ các hoạt động vật lí sang các hoạt động số bằng cách đẩy nhanh tiến độ tự nhiên nhiều lần. Mọi người dần chấp nhận các hành vi mới để hình thành dần thói quen. Chỉ phát triển riêng mảng kỹ thật số là không đủ để đảm bảo sự tồn tại của bất kì công ty tài chính nào. Vì thế, 10 xu hướng trải nghiệm khách hàng của ngân hàng số sau sẽ giúp xác định đúng chiến lược cho thời kì sau đại dịch.

Hãy cùng tìm hiểu cách các chiến lược số được truyền sức mạnh từ thiết kế trải nghiệm khách ngân hàng, để từ đó có thể giúp các thương hiệu tài chính chuyển đổi và thích ứng với sự cấp thiết của viễn cảnh hồi sinh sau đại dịch.

1. Mở rộng góc nhìn về kỹ thuật số

Chuyển đổi toàn cầu sang công nghệ kỹ thuật số đã mở ra cơ hội mới cho các brand, đặc biệt là khi đang lockdown. Tuy nhiên, vẫn có những cơ hội chưa được khám phá và được sử dụng tối đa, đặc biệt là khi nói đến ngành tài chính ngân hàng.

Gần 70% khách hàng mong muốn các công ty tạo ra các cách mới cho dạng số của các sản phẩm và dịch vụ đang có, 54% thì muốn các phương pháp tương tác mở rộng và các loại sản phẩm và dịch vụ hiện đại, theo Salesforce.

Điều khiến tình trạng này trở nên đáng tiếc hơn là việc tất cả các công nghệ cần để tránh những trường hợp đó đều đã có sẵn cho các ngân hàng, nhưng vì lý do nào đó, chúng không được sử dụng đủ hiệu quả để đảm bảo một dịch vụ hoàn toàn từ xa.

Trong những thời điểm không chắc chắn như vậy, khi tầm quan trọng của số hóa được nhấn mạnh, điều quan trọng là phải đánh giá cẩn thận cách thích hợp để tạo và tích hợp một chiến lược digital. Nếu không, rất có thể xảy ra tình huống đáng tiếc như gần đây, khi các tổ chức tài chính là những người cuối cùng phát triển các kênh di động trong khi gần như toàn thế giới đã dựa vào chúng.

Đọc thêm: Chiến lược CX cho chuyển đổi số ngành Ngân hàng

Các doanh nghiệp kỹ thuật số thành công luôn đi trước hẳnhai bước, liên tục theo dõi sự thay đổi hành vi của khách hàng và đổi mới các cách thức mới để điều chỉnh sản phẩm của họ và tạo ra những sản phẩm mới theo kỳ vọng ngày càng cao.

Tư duy tương tự cũng áp dụng với FIs để hướng tới thành công. Các thương hiệu tài chính muốn dẫn đầu tương lai đã bắt đầu phát triển các lợi thế số để nhanh chóng áp dụng dịch vụ vào mọi hình thức và nền tảng số. Chiến lược digital không chỉ bao gồm các sản phẩm và dịch vụ đã có mà còn có cả tầm nhìn cho đường hướng phát triển trong tương lai.

Trước khi đối mặt với các đổi mới, có rất nhiều thứ phải hoàn thiện ngay bây giờ để cải thiện giá trị mà khách hàng nhận được từ giải pháp hiện tại. Tất cả những gì ta cần là mở rộng góc nhìn số của mình. Điều này sẽ giúp việc chuyển bước sang tương lai mượt mà và dễ hơn, vì các công nghệ mới sẽ được tích hợp với sản phẩm đã có, cung cấp trải nghiệm khách ngân hàng mĩ mãn.

2. Tăng cường sức mạnh cho một nền văn hóa nội tại dựa trên trải nghiệm

Các công ty ưu tiên kỹ thuật số thường rất linh hoạt. Thời đại mới sau Covid yêu cầu khả năng thích ứng nhanh, bỏ đi những thao tác thừa thãi và và tiếp ứng một văn hoá nội tại dựa trên trải nghiệm.

Thành công trong thời đại số mới hiện tại, văn hoá công ty cần hướng tới mọi thứ. Kể cả những cuộc chuyển đổi số được chuẩn bị kỹ lưỡng hay các sản phẩm đột phá đều có thể “đi đời” nếu không có tư duy hướng về khách hàng ngay từ dầu. Mấu chốt ở đây là tích hợp tư duy tập trung vào khách hàng trong cả hệ thống công ty tài chính, ở mọi level, sâu cả vào quá trình điều hành chiến lược, từ đó đảm bảo các giải pháp tài chính luôn phù hợp với nhu cầu và kì vọng của người dùng.

Đọc thêm: Khách hàng số sẽ mong đợi điều gì từ ngân hàng và các dịch vụ tài chính?

Một trong những chính sách chủ đạo của các công ty đã tiếp nhận văn hoá dựa vào trải nghiệm là nhìn nhận thiết kế như một hệ tư tưởng luônđặt khách hàng vào trung tâm của mọi quyết định kinh doanh. Điều này truyền cảm hứng cho cả đội ngũ, từ đội chuyên môn với nhân viên, để không ngừng nỗ lực, biến thế giới trở thành một nơi tốt đẹp hơn cho mọi người. Điều này luôn quan trọng nhưng đã trở thành ưu tiên hàng đầu trong thời kỳ hậu COVID. Theo Salesforce, 86% khách hàng nói rằng vai trò xã hội của các công ty đang thay đổi và 71% khách hàng đang chú ý nhiều hơn đến các giá trị của công ty so với một năm trước.

Nếu lấy khách hàng làm trung tâm là một trong những nền tảng của các giá trị và văn hóa của công ty tài chính, thì động lực tạo ra trải nghiệm khách hàng của ngân hàng kỹ thuật số sẽ thu hút người tiêu dùng như một nam châm sẽ tăng lên đáng kể.

3. Vượt qua khoảng cách về trải nghiệm

Trong thời đại mà hầu hết mọi thứ đều có thể truy cập được qua digital, mình công nghệ không thể nổi bật giữa một biển các giải pháp khác. Trải nghiệm khách hàng là yếu tố phân biệt các dịch vụ tài chính số thành công với những thất bại. Mặc dù điều này có vẻ giống như kiến thức thông thường, nhưng việc cải thiện trải nghiệm khách hàng thường không thành công. Điều này có thể được giải thích bởi "khoảng cách kinh nghiệm", thường bao gồm một số yếu tố ít được chú ý.

Khoàng cách kinh nghiệm là sự khác biệt mang tính tiêu cực giữa kỳ vọng khách hàng và những trải nghiệm họ nhận được. Nếu trải nghiệm quá tệ so với những gì khách hàng nghĩ, sẽ có hàng loạt hậu quả không dễ chịu kéo theo sau đó, như lòng trung thành giảm, review tiêu cực và thậm chí là sự rời bỏ thương hiệu.

Khoảng cách văn hoá

Văn hóa của những công ty không lấy khách hàng làm trung tâm sẽ ngăn cản nhân viên đưa dịch vụ đến gần hơn với mong đợi của khách hàng. Sự chuyển đổi bắt đầu bằng việc ban lãnh đạo cấp cao áp dụng văn hóa trải nghiệm lấy khách hàng làm trung tâm và lan tỏa ảnh hưởng này xuyên suốt các giá trị của công ty.

Khoảng cách phản hồi

Khoảng cách này là do thiếu dữ liệu về kỳ vọng của khách hàng và trải nghiệm của họ HOẶC thu thập dữ liệu nhưng không hành động để giải quyết các vấn đề của người dùng. Bước đầu tiên để thu hẹp khoảng cách này là đi sâu tìm hiểu những lời phàn nàn phổ biến nhất được chia sẻ trên mạng xã hội và các cuộc gọi hỗ trợ khách hàng. Nếu một công ty sẵn sàng lắng nghe những lời phê bình, thì công ty đó có thể sử dụng dữ liệu này để thu hẹp khoảng cách và cải thiện sự nhanh nhẹn.

Khoảng cách thiết kế

Điều này dẫn đến việc thực thi thiết kế kém. Nếu thiết kế sản phẩm lấy người dùng làm trung tâm không được ưu tiên, các quyết định và nỗ lực để tạo ra sản phẩm và dịch vụ cuối cùng sẽ mang chất lượng thấp và kém hiệu quả. Khung Kim tự tháp thiết kế thu hẹp khoảng cách thực thi bằng cách xác định 5 cấp độ mà ở đó tích hợp thiết kế sẽ tăng đáng kể hiệu quả của công ty: quy trình, nhóm, hành động, kết quả và giá trị.

Khoảng cách thực thi

Điều này được hình thành từ thiết kế không đủ sức cạnh tranh và phương pháp luận kém. Phương pháp thiết kế Financial UX cung cấp một hệ thống từng bước để thiết kế các sản phẩm tài chính số nhằm thu hẹp khoảng cách thiết kế và cải thiện sự hài lòng của khách hàng.

Khoảng cách giá trị

Khoảng cách này được hình thành khi hệ sinh thái thiết kế không tuân theo kỳ vọng của người dùng. Việc tạo ra giá trị đích thực và lợi ích của khách hàng có thể được thực hiện thông qua 5 cấp độ của kim tự tháp giá trị: chức năng, khả năng sử dụng, thẩm mỹ, trạng thái và sứ mệnh.

Khoảng cách của sự thỏa hiệp quá mức

Điều này được định nghĩa là hứa hẹn một điều gì đó mà sản phẩm không thể cung cấp, dẫn đến sự thất vọng cao hơn về kỳ vọng của người dùng. Khách hàng thời đại số yêu cầu sự minh bạch, cẩn thận, trung thực và giao tiếp cởi mở. Chúng ta phải thực hiện những lời hứa có thể được thực hiện và làm tốt hơn mong đợi.

Khoảng cách cảm xúc

Nếu truyền thông thương hiệu hoàn toàn là thông tin và tập trung vào các tính năng chức năng, thì không thể hình thành một kết nối cảm xúc với người dùng. Sự đồng cảm đối với khách hàng là rất quan trọng. Xây dựng một kết nối cảm xúc giữa thương hiệu và khách hàng sẽ đảm bảo sự trung thành và nhu cầu lâu dài. Sự kết nối này được xây dựng thông qua tất cả các giai đoạn nói trên: tư duy lấy khách hàng làm trung tâm; cải tiến dựa trên phản hồi; sử dụng các công cụ và phương pháp phù hợp để tạo ra thiết kế sản phẩm và hệ sinh thái; tạo ra giá trị và lợi ích đích thực; và trung thực và quá hứa hẹn.

Đọc thêm: Sự chuyển đổi trong mô hình kinh doanh của ngân hàng tại Việt Nam - Cơ hội và thách thức

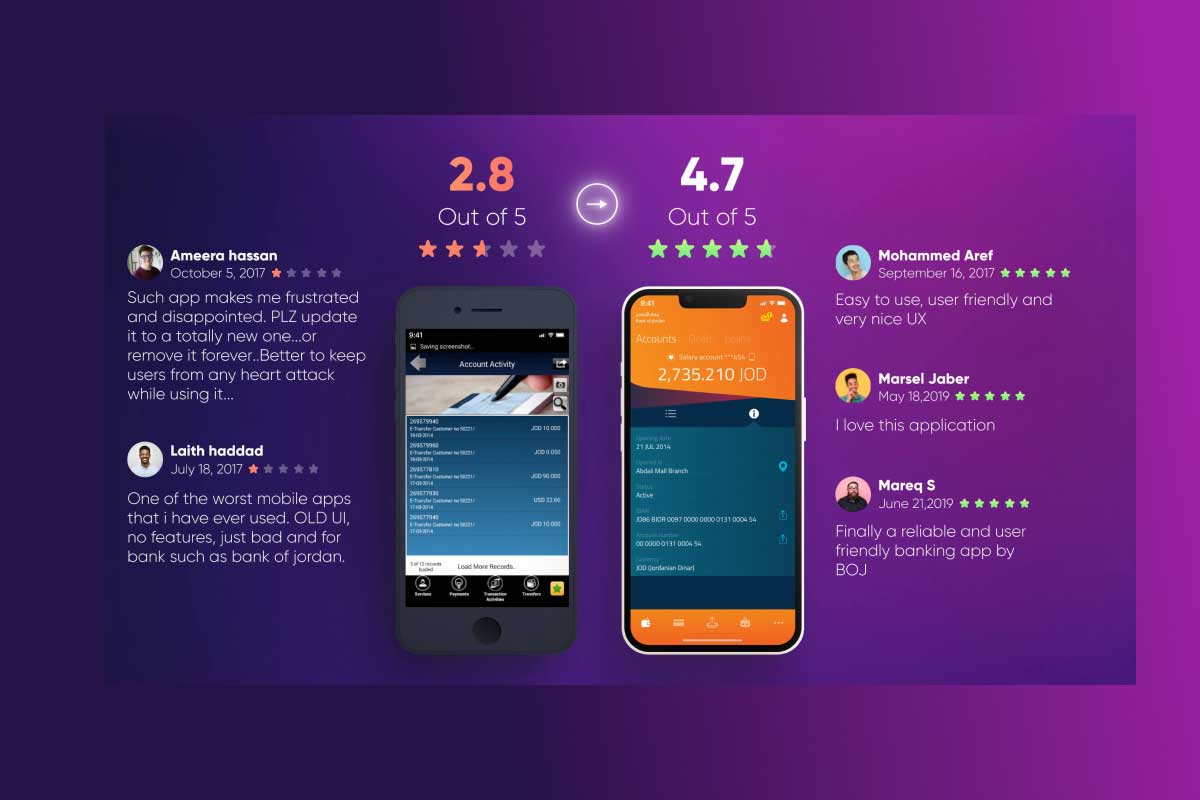

Khách hàng thường đánh giá một cách vô thức dịch vụ nhận được theo mong đợi của mình. Những cảm xúc do chất lượng trải nghiệm của khách hàng sử dụng dịch vụ ngân hàng tạo nên danh tiếng của thương hiệu tài chính. Các kênh số đã trở thành cách marketing và PR chính của thương hiệu. Trải nghiệm tiêu cực với ứng dụng di động có thể phá hoại mọi nỗ lực quảng bá thương hiệu. Đó là lý do tại sao việc thu hẹp bảy khoảng cách trải nghiệm có thể nảy sinh khi tạo ra các sản phẩm kỹ thuật số là rất quan trọng.

4. Làm giàu trải nghiệm khách hàng trong lĩnh vực tài chính với kết nối cảm xúc

Trong thế giới hậu đại dịch, khi bất kỳ dịch vụ hoặc sản phẩm nào sẽ có sẵn trực tuyến hoặc được đặt hàng từ xa, bản thân khả năng sử dụng tuyệt vời sẽ không đủ để thành công. Đây là lúc việc thu hẹp khoảng cách tình cảm nói trên trở nên quan trọng. Khả năng hình thành kết nối cảm xúc với khách hàng là một trong những yếu tố quan trọng để đảm bảo thành công của thương hiệu tài chính.

Có vẻ như ngành ngân hàng thường sợ những cảm xúc, như thể bằng cách nào đó chúng sẽ làm giảm độ nổi tiếng vậy. Thực tế thực sự ngược lại. Cảm xúc là ngôn ngữ cộng hưởng với mọi người và khiến họ cảm thấy được lắng nghe, thấu hiểu và quan tâm.

Khi khách hàng so sánh trải nghiệm số của họ, thường có khoảng cách khá lớn giữa khả năng sử dụng và trải nghiệm của các nền tảng truyền thông xã hội như Facebook, Instagram và ứng dụng ngân hàng. Vì 73% khách hàng nói rằng trải nghiệm phi thường với một công ty làm tăng kỳ vọng của các công ty khác, các dịch vụ tài chính số thường có thể gây thất vọng. Đó là bởi vì khách hàng đã quen với các sản phẩm của Big Techm thường mượt mà và thú vị, và điều này hình thành nên kỳ vọng vô thức.

Để theo kịp với những trải nghiệm mà Big Tech mang lại, công ty tài chính nên tìm hiểu xem người dùng thích gì về sản phẩm và cố gắng tích hợp điều đó để tạo trải nghiệm tương tác gắn bó hơn về cảm xúc.

Rất có ích nếu hỏi chân thành rằng, liệu trải nghiệm thương hiệu có truyền tải rằng họ quan tâm và đặt khách hàng lên hàng đầu, cung cấp các giải pháp cần thiết và muốn trợ giúp bằng mọi cách có thể không?

Đọc thêm: Hiện đại hoá Trải nghiệm tự phục vụ trong các sản phẩm số ngành Ngân hàng

Nếu câu trả lời là “Có” - một cách đầy tự tin, từ góc nhìn phía khách hàng, sẽ không còn chướng ngại vật nào cản trở hành trình trở thành một brand tài chính được yêu quý.

Điều quan trọng cần nhớ là các sản phẩm tài chính được sử dụng bởi con người thực sự chứ không phải robot, vì vậy điều cần thiết là các giải pháp phải khơi gợi cảm xúc tích cực để tạo ra mối liên kết về cảm xúc.

5. Xây dựng KPI dựa vào trải nghiệm

Khi mô hình số ngày càng dịch chuyển sang hướng lấy khách hàng làm trung tâm, điều quan trọng là phải suy nghĩ lại, không chỉ về văn hóa bên trong và phương pháp kinh doanh của công ty mà còn về cách đo lường hiệu quả hoạt động của công ty.

Trong nhiều thập kỷ, các chỉ số hiệu suất chính (KPI) là mức độ bán hàng, chuyển đổi và số lượng khách hàng tiềm năng và triển vọng. Nhưng để trở thành một thương hiệu tài chính thành công trong kỷ nguyên mới, trọng tâm chính chuyển sang:

- Phản hồi người dùng

- Số lượng người dùng thật có gợi ý sản phẩm cho bạn bè

- Các phàn nàn và dịch vụ

- Số lượng nhận xét, cả tích cực và tiêu cực về công ty trên các nền tảng mạng xã hội.

Để đánh giá tác động của các hành động lấy người dùng làm trung tâm mà công ty thực hiện, phải có một số chỉ số hiệu suất nhất định giúp tập trung các nỗ lực của nhóm theo đúng hướng.

Đọc thêm: Nâng cấp trải nghiệm số toàn diện với ngân hàng NCB

Dưới đây là các KPIs mà FIs có thể tập trung để đo lường sự thoả mãn của khách hàng cũng như tìm hướng cải thiện nó:

- Đánh giá ứng dụng trên Google Play và App Store

- Nhận xét và phản hồi trên các nền tảng mạng xã hội, diễn đàn và các trang khác

- NPS (Net Promoter Score) - Khách hàng sẵn sàng gợi ý sản phẩm này tới đâu

- CLV (Customer Lifetime Value) - Giá trị của việc đầu tư vào mối quan hệ lâu dài với khách hàng

- Lý do liên hệ hỗ trợ của hầu hết khách hàng

- Tỉ lệ giữ chân và chuyển đổi

- Lượng khách hàng còn hoạt động

- Tỉ lệ hài lòng của khách hàng

- Chỉ số lòng trung thành của khách

(Còn tiếp, hãy đón xem 5 trào lưu còn lại ở phần 2)

Bài viết

liên quan

Chiến lược

/ 01 Th6, 2023Sự thay đổi trong hành trình trải nghiệm khách hàng CX của ngành hàng không

#

/ 01 Th6, 2023Chuyển đổi số mô hình kinh doanh để bắt kịp xu thế 4.0

UX/UI

/ 01 Th6, 2023Cải thiện trải nghiệm khách hàng CX ngay với 3 bước đơn giản sau

Branding

/ 01 Th6, 2023Checklist Những Điều Cần Chuẩn Bị Trước Một Dự Án Branding

Branding

/ 01 Th6, 2023Scotiabank tiết kiệm chi phí bản quyền font trong thời đại số

UX/UI

/ 01 Th6, 2023Nghiên cứu người dùng - User Research có đang được đánh giá quá cao?